所有文章

cnBeta全文版

cnBeta全文版

在5月22日举行的小米新品发布会上,**小米自主研发的玄戒O1正式亮相。**就在发布会结束后的当晚,**玄戒O1登上央视十三套新闻频道,新闻标题是“中国大陆首个3nm先进制程芯片发布”,这条视频中还出现了小米发布会的现场画面。** 据悉,玄戒O1由小米15S Pro首发搭载,采用业界最先进的第二代3nm制程工艺,在109mm²内集成了超190亿的晶体管,晶体管规模做到了行业第一梯队。 [](//img1.mydrivers.com/img/20250523/eb27b371031241619dba157f0f32d448.jpg) CPU部分为10核4丛集架构,并将两枚Cortex-X925超大核主频进一步突破至3.9GHz,可更好满足应用启动等顺时爆发性能需求,GPU方面则采用最新一代Immortalis-G925,并配置16核心超大规模,安兔兔实验室跑分可达300万分,稳步迈入旗舰手机芯片第一梯队。 雷军表示,要想成为一家伟大的硬核科技公司,芯片是必须攀登的高峰,也是绕不过去的一场硬仗。 玄戒立项之初就提出了很高的目标:最新的工艺制程、旗舰级别的晶体管规模、第一梯队的性能与能效,为此小米制定了长期持续投资的计划:至少投资十年,至少投资500亿,稳打稳扎,步步为营。 [](//img1.mydrivers.com/img/20250523/85dea308ae744b049fc0a9a02b07be65.jpg) [查看评论](https://m.cnbeta.com.tw/comment/1501706.htm)

据知情人士透露,美国司法部正在调查Alphabet旗下Google,审查其与一家热门聊天机器人公司的人工智能技术使用协议是否违反了反垄断法。因讨论未公开信息而要求匿名这些知情人士表示,反垄断执法人员最近通知Google,他们正在调查该公司是否以特定方式安排与Character.AI的协议,以规避政府正式的并购审查。 根据去年与Google达成的协议,这家聊天机器人公司的创始人加入了Google,同时Google也获得了使用该公司技术的非独占性许可。 [](https://n.sinaimg.cn/finance/transform/59/w550h309/20250507/f2b9-d88b93abcdf54c2fdcb5203f82a74937.png) 像Google这样的交易在硅谷被誉为企业为新项目引入专业技术的有效途径。然而,这种交易方式也引起了监管机构的关注,他们担心成熟的科技公司会利用自身影响力来阻止新兴创新者的竞争。 Google“一向乐意回答监管机构的任何问题,”该公司发言人Peter Schottenfels在电邮声明中表示。“我们很高兴Character.Ai的人才加入公司,但我们不持有任何股权,他们仍然是一家独立的公司。” 即使没有要求进行正式审查,司法部也可以调查交易本身是否构成反竞争行为。Google尚未因反垄断调查而被指控有不当行为,该调查尚处于初期阶段,可能不会导致执法行动。 美国司法部的发言人拒绝置评。Character.AI的代表未回应置评请求。 [查看评论](https://m.cnbeta.com.tw/comment/1501704.htm)

特朗普政府通知哈佛大学,禁止其招收国际学生,在此前冻结数十亿美元联邦资金之后,这一决定对哈佛构成重大打击。美国政府已撤销哈佛的“学生与交流访问学者项目”(SEVP)认证,这意味着哈佛将无法再招收国际学生。根据通知,现有国际学生必须转学,否则将失去合法身份。  国土安全部周四发表声明称,“哈佛的管理层允许反美、支持恐怖主义的煽动者在校园内骚扰并身体攻击他人,破坏了该校曾经备受尊敬的学术环境,造成不安全的校园氛围。” **哈佛大学回应称,政府的行为违法。** “我们将全力维护哈佛接收国际学生和学者的能力,他们来自140多个国家,为哈佛——也为这个国家——带来了不可估量的贡献,”哈佛一位发言人周四在声明中表示,“我们正在迅速采取行动,为本校社区成员提供指引与支持。” 国土安全部长Kristi Noem曾在4月要求哈佛4月30日前提交涉及国际学生暴力或非法行为的记录,否则将立即失去联邦政府学生签证项目的认证。根据哈佛的数据,目前该校大约有6800名国际生,占学生总数的27%,远高于2006年的19.6%。 禁止招收国际学生将进一步加剧哈佛面临的财政压力。尽管特朗普政府此前已在多个高校限制研究经费、批评多元化招生政策,但没有哪所大学像哈佛这样在这场针对高等教育的政策转向中承受如此沉重的打击。 特朗普还曾呼吁取消哈佛的免税地位。哈佛对此警告称,该举措将对美国高等教育的未来产生“严重后果”。 [查看评论](https://m.cnbeta.com.tw/comment/1501702.htm)

机核 · 重返未来1999

机核 · 重返未来1999 命运的织线将世人引导于此,此处,此时,此刻,无论选择走向何方,请闭上眼,虔诚地向信仰祈祷,世界,即将翻覆。 * * *《复乐园OST》已正式上架各大音乐平台歌手搜索:The 1999

FreeBuf网络安全行业门户

FreeBuf网络安全行业门户 极客公园

极客公园

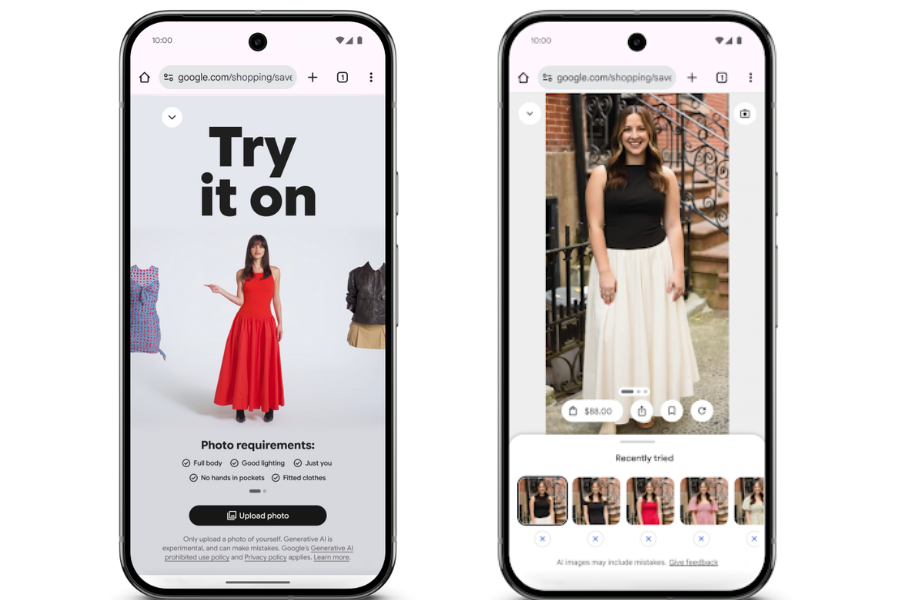

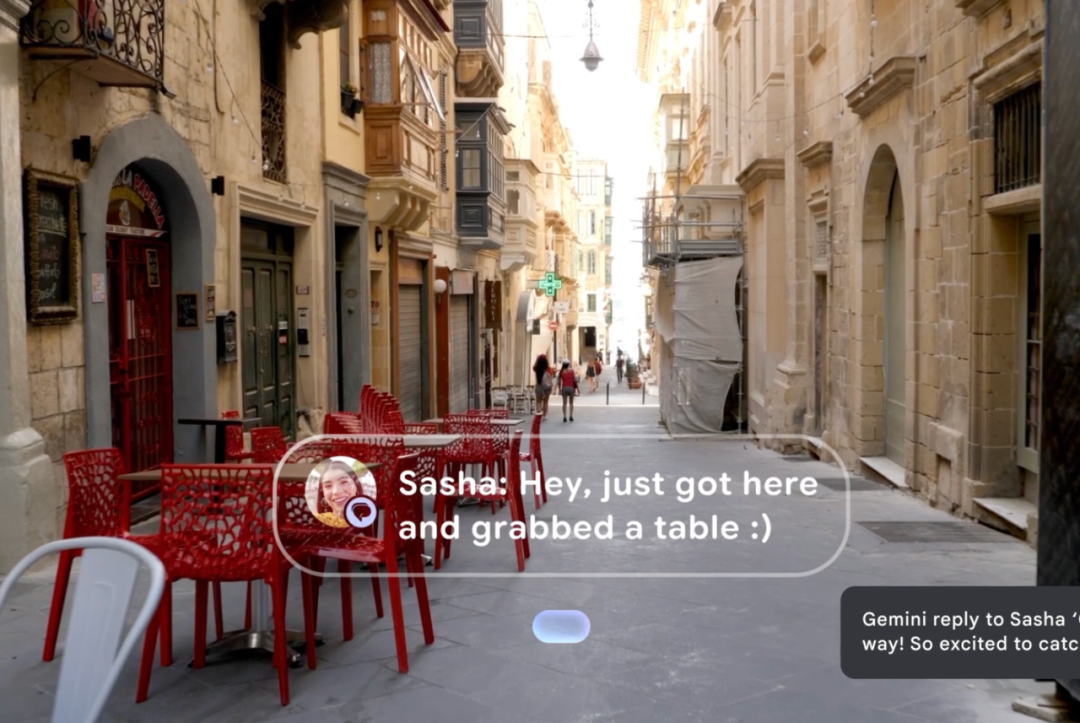

首先是一个冷知识:ChatGPT 中的「T」代表「Transformer」,这个概念是谷歌的一群工程师在 2017 年提出的,并发表在一篇现在已成经典的论文《Attention Is All You Need》中。 这个小细节,很大程度上能说明谷歌在 AI 领域并不是一个花架子团队,而是由一群 AI 产品业内经验最丰富的老兵组成的团队,从 Gemini 2.5 发布之后,Google 在 AI 领域的优势已经颇有点「渐入佳境」的感觉:基础模型能力的大幅提升,加上 Gemini 在谷歌软件生态内的逐渐深入,让全球数以十亿计的用户都在这个过程中,逐渐被「转化」成谷歌 AI 产品的用户。 如何「转化普通用户变成 AI 产品用户」,是这个时代几乎所有 2C AI 产品都需要回答的问题,显而易见,在这个问题上,Google 已经凭借着巨大的存量用户优势,甩开了所有竞争对手——但谷歌同样需要奔跑不停,才能在 Perplexity、OpenAI 以及微软等强大竞争对手的围剿中,留住用户的心。 Google 显然最清楚在端侧 AI 爆发的时代,谷歌的实际优势在哪里,用户同样知道谷歌知道他们想要哪些 AI 能力,出现在自己最常用的日常应用中。  这就是今年谷歌 I/O 2025 大家的共识,Google 也确实在主题演讲中,几乎全程都在介绍谷歌在这些领域中的潜力,以及向世界展示,AI 能给这些用户原本已经熟悉的使用体验带来哪些改变。 <span data-mpa-action-id="max2ra531e52"> _**01**_ **Google 搜索引擎 AI Mode 深入** <span data-mpa-action-id="max2wiam1tad">作为目前巨头中 AI 落地成效最显著的选手,Google 毫不掩饰自己在 AI 产品商业化用户规模上的领先,上来就展示了大量 AI 能力在谷歌产品中的实际应用成果。 Google CEO 桑达尔-皮查伊 介绍,基于 Gemini 能力的 AI 总结功能现在已覆盖全球超过 15 亿用户,AI 总结功能在全球的调用次数增长已经超过 10%,而且这种增长还在持续。多模态识别能力的谷歌Lens 现在同样已经有超过 15 亿的月活用户。  桑达尔-皮查伊将其称为「搜索引擎过去十年内最成功的革命」| 图片来源:极客公园 但 AI 显然不只是能在搜索引擎上起到作用,比如谷歌同时就宣布了新的「虚拟试穿」功能,谷歌会要求你提供一张全身照片,通过大模型「理解人体和服装的细微差别,不同材料在不同身体上折叠、拉伸和垂坠。然后使用这张照片,生成你穿着你正在选购的衣服的图像。  一直传闻中的谷歌想要借助 Chrome 入局 AI 浏览器,本次 IO 中也终于崭露头角,除了 Chrome 浏览器本身更深度的整合 Gemini 接口、识别网页内容以外,谷歌还为搜索引擎调添加了全新的「AI 模式」。这个模式把类似 Gemini 或 ChatGPT 的聊天机器人功能直接带入了用户的网页搜索体验。你可以用它来找链接,但也能更快地获取信息、追问问题,让 Gemini 以平时在普通网页上找不到的方式来整合信息。 谷歌搜索的负责人甚至放出豪言:如果你想知道互联网上最重要的搜索引擎未来会变成什么样,那你就去点开「AI 模式」看看。 「AI 模式」同时也支持深度研究功能,会自动将用户的提示词转化为海量的搜索,并自动查找和整合信息,同时在这个模式下,AI 搜索还可以访问你之前的搜索记录,你也可以手动开启权限,让它可以访问你的电子邮件,以便 AI能更了解「你是谁」以及你关心什么。 把所有这些功能加起来,你就会得到一个更加灵活和个性化的 AI 搜索,无论是针对用户本身还是当前的具体查询,显然都能根据用户信息给出更加精准的回答。 Gemini 2.5 家族也同时加入了支持深度思考的版本 —— Gemini 2.5 Pro Deep Think,在 **2025 年美国数学奥林匹克竞赛 (USAMO)** 中取得了 **40.4% 的高分**,要知道这可是最难的数学基准测试之一,比之前的 2.5 Pro 版本足足提升了 10 多个百分点。同时在 **LiveCodeBench 竞赛级编程难题**中,它的得分更是高达 **80.4%**。同时,在**多模态推理 MMMU** 测试中,也取得了 **84.0%** 的成绩。  Gemini Live 的摄像头共享功能于去年在谷歌I/O 大会上首次亮相,当时它的名字还叫 **Project Astra**,随后作为 Gemini Live 在 Android 上正式推出。它允许谷歌Gemini「看到」您摄像头中的一切,因此您可以就周围的世界进行持续对话——例如,根据冰箱中的食材询问食谱建议。  随着谷歌在用户场景中逐渐深入,现在这一功能被直接引入搜索的 **AI**** 模式**中,通过点击「Live」图标,用户将能够与搜索共享他们的摄像头画面,并直接询问眼前的事物,例如自行车应该如何组装。并且可以自动根据上下文对你们的情况进行同步更新回答。  在现场的演示中,最令笔者印象深刻的新功能,是其新获得的**主动性**。可以根据它观察到的事件选择何时开口,像一个真人一样,对你的操作进行建议,例如在用户做作业时进行观察,它可能会注意到您犯了一个错误,并直接指出用户哪里错了,而不是反过来等着用户要求 AI 去执行任务。 <span data-mpa-action-id="max2wiam2381">据 DeepMind CEO Demis Hassabis 表示,教 AI 自主行动一直是计划的一部分。这些「察言观色」的技巧,是人类相对擅长但难以量化或研究的事情。 _**02**_ **Android XR** 明眼人看到这里已经能反映过来了:比起手机摄像头,这个如此深入现实世界的多模态 AI 功能,似乎更适合的载体是在眼镜上。 Google 显然同样想到了这一点,随即趁热打铁,宣布了 Android XR 的新进展,同时在现场展示了谷歌XR 眼镜的原型机。 在演示中,Google 强调它们是使用 Gemini 的「最佳硬件」:Google的、 展示的原型眼镜搭载有相机,麦克风和扬声器,Gemini 可以调用这些硬件,帮用户理解周围的世界。同时在显示屏上显示类似地图导航等更多信息。  目前,谷歌正通过与三星、XREAL 的合作,来研发首批搭载 Android XR 操作系统的眼镜硬件。谷歌 XR 副总裁 Shahram Izadi 表示,第一款硬件设备是三星的 Project Moohan,但那是一款更接近 Apple Vision Pro 的 XR 头显。第二款 Project Aura 属于 XREAL。定位是一款 AR 眼镜。  除了三星、XREAL 这样的硬件厂商,Google 显然也是从 Meta Ray-Ban 的大获成功中吸取到了经验,同时也宣布了与包括 Gentle Monster 在内的两家时尚眼镜巨头合作,一同将 AI 眼镜打造的更加时尚。 _**03**_ **AI 创作全家桶** 除了直接面向最多普通用户的 Gemini,Google 同时还针对创作者的一系列 AI 创作工具,进行了更新换代 —— 其中不仅有直接与 Sora 竞争的 Veo3、图像生成工具 image4,Lyria 2 音乐生成模型,还有全新视频创作工具 FLOW。  Veo 3 相比前代,最大的升级是它可以生成包含音效、背景噪音,甚至对话的视频。 谷歌现场演示了一段 CGI 级别的生成动画,其中动物在森林里说话。声音和视频完美同步:有声音的视频显然大大提升了 AI 生成视频的实用性。谷歌 DeepMind 首席执行官 Demis Hassabis 也表示:「我们正在走出视频生成的‘无声时代’。」 Google 同步宣布了「大杯」和「超大杯」订阅服务,AI Pro 与 AI Ultra,其中顶配的谷歌AI Ultra 要价每月 249 美元,但同时也确实提供了物超所值的服务 —— 例如几乎无限制的各项服务使用额度,以及 30TB 的谷歌Cloud 云端存储容量。 AI Ultra 计划允许用户试用 Gemini 2.5 Pro 全新的增强推理模式 Deep Think,据谷歌介绍,该模式专为「高度复杂」的数学和编程问题设计。它还提供 Chrome 中 Gemini 的早期访问权限,允许订阅者直接在浏览器中使用 AI 完成任务和总结信息。  除了这些之外,订阅用户还可以试用谷歌的 AI Agent 原型 —— Project Mariner,可以同时自动化多达 10 项任务,例如查找信息、预订和购买产品。  通过将 Gemini 能力深度融入搜索引擎、Chrome浏览器、虚拟试穿、乃至全新的Android XR生态和AI眼镜,Google不仅在提升现有产品的用户体验,同时也是在潜移默化地定义「下一代 AI 产品」怎么做。 显然,在端侧 AI 产品如何做这件事上,Google I/O 展示出的「软件硬件双管齐下」,已经足以让谷歌再次成为 AI 产品生态中最让人忌惮的选手。

5月22日,小米15周年战略新品发布会上,小米集团董事长、CEO雷军正式发布小米YU7,定位豪华高性能SUV,提供标准、Pro、MAX三个版本,搭载小米V6s Plus超级电机。雷军在现场表示,小米YU7“没有30万下不来”。  小米YU7全系标配激光雷达,搭载700TOPS的辅助驾驶计算平台,强调高阶智能驾驶能力。车身尺寸方面,车长4999mm,宽1996mm,高1600mm,轴距达3米。整车采用电动内翻门把手与隐藏式设计,靠近时自动翻转并配有氛围灯照明,关闭后自动收回,兼顾科技感与空气动力学性能。 在外观设计上,雷军介绍小米YU7采用1:3极致头身比,带来更协调的整车视觉比例。新车还搭载全景曲面投影技术,可将前挡风玻璃底部变为信息投影区域,显示电量、时速、导航、档位等关键驾驶信息。 内饰部分主打豪华质感,车内采用100%软包设计,强调婴儿肌肤级触感,配色提供松石灰、珊瑚橙、暮影蓝三种方案。 在续航方面,小米YU7全系采用800V碳化硅高压平台,最高续航达835公里。雷军表示,该续航水平位列中大型纯电SUV第一梯队。  发布会现场还公布了三款车身配色:宝石绿、钛金属与熔岩橙。 [查看评论](https://m.cnbeta.com.tw/comment/1501700.htm)

本周的Google I/O大会上,在令人眼花缭乱的产品演示和人工智能(AI)驱动公告的常规展示中,发生了一些不寻常的事情:谷歌似乎已经宣布加入构建通用人工智能(AGI)的战局。  “我们完全打算让Gemini成为第一个AGI。”Google联合创始人谢尔盖·布林(Sergey Brin)说道,他在原本计划仅由GoogleAI研究核心部门GoogleDeepMind的首席执行官德米斯·哈萨比斯(Demis Hassabis)单独出席的炉边谈话中意外现身。 这场由Big Technology创始人亚历克斯·坎特罗维茨(Alex Kantrowitz)主持的对话,向两位提出了关于智能未来、规模扩展以及机器思考定义演变的问题。  ▲从左到右分别是:Big Technology创始人亚历克斯·坎特罗维茨(Alex Kantrowitz)、DeepMind首席执行官德米斯·哈萨比斯(Demis Hassabis)与Google联合创始人谢尔盖·布林(Sergey Brin) 这一刻转瞬即逝,但意义明确。在这个大多数参与者要么用附加条件来限定他们对AGI的讨论、要么完全避免使用这个术语的领域,布林的评论显得格外突出。这标志着Google高管首次明确表示有意赢得AGI竞赛,这场竞赛通常更多地与硅谷竞争对手如萨姆·阿尔特曼(Sam Altman)和埃隆·马斯克(Elon Musk)联系在一起,而不是与这家搜索巨头。 然而,布林的大胆与哈萨比斯表达的谨慎形成鲜明对比。作为前神经科学家和游戏开发者,哈萨比斯的愿景长期指导着DeepMind的AI研究方法。布林将AGI视为即将到来的里程碑和竞争目标,而哈萨比斯则呼吁明确性、克制性和科学精确性。 “我所感兴趣的,以及我称之为AGI的东西,实际上是一个更理论化的概念,即人类大脑作为一种架构能够做什么?”哈萨比斯解释道,“对我来说很清楚的是,目前的系统并不具备这一点。另一个我认为当今对AGI的炒作有些过度的原因是,我们的系统还不够一致,不能被完全认为是‘通用’的,尽管它们已经相当通用。” 布林和哈萨比斯之间的这种哲学张力——一个追求规模和先发优势,另一个警告过度扩张——可能会定义Google的未来。 **01** **.** **GoogleAGI时间线内幕:** **为何布林和哈萨比斯对超级智能何时到来存在分歧** 两位高管对“AGI是在2030年前还是后实现?”这个问题的回答,让他们之间的对比变得更加明显: “之前。”布林毫不犹豫地回答。 “之后不久。”哈萨比斯微笑着反驳,引得布林开玩笑说哈萨比斯在“放水”。 这五秒钟的交流概括了GoogleAGI战略中微妙但重要的张力。虽然两人都清楚地相信强大的AI系统将在本十年内出现,但他们不同的时间表反映了他们在AGI发展的根本看法上的差异。  ▲DeepMind首席执行官德米斯·哈萨比斯(Demis Hassabis),图源:GoogleI/O 哈萨比斯建立了一个比行业讨论中常用的更严格的AGI定义。对他来说,人类大脑是“一个重要的参考点,因为它可能是我们在宇宙中拥有的唯一证据,证明通用智能是可能的”。 在他看来,真正的AGI需要证明“你的系统能够做到历史上最优秀的人类用相同大脑架构能够做到的事情范围。这不是指特定一个大脑,而是相同的架构。所以爱因斯坦做到的,莫扎特能够做到的,居里夫人等等都能做到”。 相比之下,布林的关注点似乎更倾向于竞争定位而非科学精确性。当被问及他重返Google日常技术工作时,布林解释说:“作为一名计算机科学家,这是一个非常独特的历史时刻,说实话,任何计算机科学家现在都不应该退休,应该从事AI工作。” **02** **.** **DeepMind的科学路线图** **与Google的竞争性AGI战略冲突** 尽管侧重点不同,但两位领导人都概述了在发展更先进AI道路上需要解决的类似技术挑战。 哈萨比斯指出了几个具体障碍:“要实现类似AGI的系统,我认为可能还需要一两个新的突破性进展。”他特别提到现有系统在推理能力、创造性发明和“世界模型”准确性方面的局限性。 “对我来说,要被称为AGI的系统需要具备一致性,比现有系统全面得多的一致性,”哈萨比斯解释道,“应该需要专家团队花费数月才能发现其明显漏洞,而现在个人几分钟就能找到。” 两位高管都认同AI系统中“思考”能力的重要性。Google最新宣布的“深度思考”功能允许AI模型进行相互验证的并行推理过程,正是朝这个方向迈出的一步。 “我们一直坚信现在所称的这种思考范式。”哈萨比斯说。他还提到了DeepMind早期在AlphaGo等系统上的工作“如果你看国际象棋或围棋...我们有关闭思考功能的AlphaGo和AlphaZero版本,那只是模型告诉你它的第一想法。你知道,这不算差,大概达到大师水平...但当你开启思考功能,它就远超世界冠军水平了。”  ▲AlphaGo与中国围棋选手柯洁对局,图源HardwareZone 布林十分赞同,并补充道:“我们大多数人都能通过先思考后发言获得一些好处。虽然不总是这样,我被提醒要这样做,但我认为AI显然在添加这种能力后会变得更强大。” **03** **.** **超越规模:** **Google如何押注算法突破来赢得AGI竞赛** 在被问及是扩大现有模型规模还是开发新算法方法更能推动进步时,两位领导人都强调需要两者兼顾,但侧重点略有不同。 “我一直认为两者都需要,”哈萨比斯说,“你需要将已知技术扩展到极限。无论是数据还是计算规模,你都想充分利用它们,同时你还要花大量精力研究下一步。” 布林同意但补充了一个值得注意的历史视角:“如果你看N体问题和对引力体的模拟......当你绘制图表时,算法进步实际上超过了计算进步,即使有摩尔定律。如果要我猜测,我会说算法进步可能比计算进步更重要。” 这种对算法创新而非纯粹计算规模的重视与Google最近的研究重点一致,包括上周宣布的使用AI改进AI算法的Alpha-Evolve系统。  ▲Google联合创始人谢尔盖·布林(Sergey Brin),图源:GoogleI/O **04** **.** **Google的多模态愿景:** **为何相机优先的AI给Gemini带来战略优势** 两位高管明确达成共识的一个领域是能够处理和生成多种模态——特别是视觉信息——的AI系统的重要性。 与竞争对手的AI演示通常强调语音助手或基于文本的交互不同,Google对AI的愿景大量融入了摄像头和视觉处理。这在该公司宣布的新智能眼镜和整个I/O演讲中对计算机视觉的强调中显而易见。 “Gemini从一开始,甚至最早的版本,就被构建为多模态的,”哈萨比斯解释道,“这在一开始增加了难度......但最终,我认为我们现在正在收获这些决定的好处。” 哈萨比斯指出了视觉AI的两个关键应用:日常陪伴与机器人技术。“一个真正有用的助手,可以在日常生活中陪伴你,而不仅仅是停留在你的电脑或一个设备上。”他认为瓶颈一直是“软件智能”而非硬件。 “我一直认为通用助手是智能眼镜的杀手级应用。”哈萨比斯补充道,这一声明将Google新宣布的智能眼镜设备定位为其AI战略的核心。 **05** **.** **导航AI安全:** **Google计划如何在不破坏互联网的情况下构建AGI** 两位高管都承认快速AI发展带来的风险,特别是生成能力方面。 当被问及视频生成和训练AI生成内容可能导致模型退化,即“模型崩溃”现象时,哈萨比斯概述了Google负责任开发的方法。 “我们对数据质量管理和筛选非常严格,”他说,“对于我们所有的生成模型,我们都附加了SynthID,所以(生成的内容)有一个不可见的AI制作水印,非常强大,自我们发布以来已经持续(使用SynthID)了一年半的时间。” 当被问及是否会有一家公司主导这一领域时,哈萨比斯建议,在第一个系统建成后,“我们可以想象使用它们来分片出许多具有安全架构的系统,某种程度上建立在...可证明的底层之上。” **06** **.** **从模拟理论到AGI:** **GoogleAI领导者之间的哲学分歧** 在对话快要结束时,坎特罗维茨提出了一个轻松的问题:我们是否生活在一个模拟中?这个问题的灵感来自哈萨比斯一条神秘的推文。外媒评价这是最具启示性的时刻。  ▲哈萨比斯推文截图,图源:X 哈萨比斯提供了一个细致入微的观点:“我不认为这是某种游戏,尽管我编写了很多游戏。我确实认为最终,基础物理是信息论。所以我确实认为我们处在一个计算宇宙中,但这不仅仅是一个简单的模拟。” 与此同时,布林以逻辑精确性处理这个问题:“如果我们处在一个模拟中,那么同样的论点,任何制造模拟的生物本身也处于模拟中,原因大致相同,如此类推。所以我认为你必须要么接受我们处于无限堆叠的模拟中,要么必须有某种停止标准。” 从这个问题的回答中可以发现,两位高管之间的哲学差异也很明显。哈萨比斯作为哲学家-科学家,以细致入微和从第一性原理出发处理问题;布林作为务实的工程师,将问题分解为逻辑组成部分。 **07** **.** **结语:OpenAI vs. Google vs. Meta:** **硅谷高风险AGI主导权竞赛内幕** 布林在Google I/O上的发言标志着AGI竞赛的重大转变。通过明确表示Google的获胜意图,他放弃了公司先前的克制,直接挑战了OpenAI作为公认AGI领跑者的地位。 这并非小事。多年来,OpenAI一直主导着AGI叙事,而Google则谨慎避免如此大胆的声明。萨姆·奥特曼不懈地将OpenAI的整个存在定位为追求人工通用智能,将这个曾经深奥的技术概念变成了企业使命和文化试金石。他经常暗示GPT-5的能力,以及关于人工超级智能的模糊但诱人的评论,使OpenAI一直保持在头条和投资者报告中。  ▲阿尔特曼推文截图,图源:X Google通过派出布林,这位不仅是高管,更是在硅谷拥有近乎神话地位的创始人,实际上是在宣布:在AGI这一领域,Google不会退让。这一举动因来自布林而具有特殊分量,他很少公开露面,但在工程师和投资者中享有非凡的尊重。 时机再重要不过了。在微软的支持下,OpenAI似乎拥有无限的资源,而Meta激进的开放源代码战略威胁着AI开发某些方面的商品化,Google需要重申其在AI研究前沿的地位。布林的声明正是做到了这一点,既对GoogleAI人才吹响了集结号,也对竞争对手发出警告。 特别值得注意的是,这场三方竞赛中每家公司应对AGI挑战的方式截然不同。OpenAI押注于训练方法的严格保密与引人注目的消费产品相结合。Meta则强调开放研究和民主化访问。而,Google通过这种新定位,似乎正在划定中间立场:DeepMind的科学严谨性与布林回归所体现的竞争紧迫感相结合。 Google的AGI策略对AI创新未来意味着什么? 随着Google继续推进更强大的AI系统,这些方法之间的平衡很可能决定其在日益竞争激烈的领域中的成功。 Google决定让布林重返日常运营,同时保持哈萨比斯对DeepMind的领导,这表明它理解竞争动力和科学严谨性都是其AI战略的必要组成部分。 Gemini是否会像布林自信预测的那样成为“第一个AGI”,还有待观察。但I/O上的对话清楚地表明,Google现在正在公开竞争它以前以更谨慎态度对待的竞赛。 对于一个密切关注AI主要参与者每一个信号的行业来说,布林的声明代表了语调的重大转变——这可能会迫使竞争对手加速自己的时间表,即使像哈萨比斯依旧倡导谨慎定义和负责任的发展。 在这种速度与科学之间的张力中,Google可能已经找到了其在AGI竞赛中的独特定位:有足够的雄心去竞争,又有足够的谨慎去正确行事。 [查看评论](https://m.cnbeta.com.tw/comment/1501698.htm)

5月22日,针对OpenAI与苹果传奇设计师乔纳森·艾维(Jonathan Ive)的合作,天风国际证券知名分析师郭明錤表示,双方开发的新型AI 硬件设备将在2027年量产,其中一种使用方式是挂在脖子上。  艾维与奥特曼 郭明錤根据他的产业调查,对OpenAI与艾维合作的新AI硬件做出了以下预测: 1. 预计将在2027年量产。 2. 将在非中国地区组装与出货,目前预计在越南组装。 3. 目前样品的外观体积略大于之前发布的AI硬件AI Pin,外观设计类似iPod Shuffle般小巧精致。上述设计与规格在量产前可能还会有所变动。 4. 其中一种使用方式是将此装置挂在脖子上。 5. 将配备相机与麦克风,可侦测外部环境,但不具备显示功能。 6. 预计需与手机和PC连接,并利用手机与PC的运算与显示功能。  AI Pin 郭明錤还表示,OpenAI选择在此时正式公布与艾维的合作,其中一个目的可能是为了转移市场对刚结束的Google I/O开发者大会的注意力。Google在Google I/O演讲中强调的Google生态系统与AI整合的优势,是OpenAI目前阶段难以抗衡的,因此OpenAI试图用不同的议题来分散市场的注意力。 不过,AI走入现实生活(也就是所谓的实体/物理AI)已被市场公认为下一个AI发展的关键趋势,艾维与OpenAI的合作是否能取得成功仍有待观察,但这一合作确实反映了这一趋势,不禁让人想起了计算机科学家艾伦·凯(Alan Kay)的一句名言:“真正认真对待软件的人,应该自己做硬件。” [查看评论](https://m.cnbeta.com.tw/comment/1501696.htm)

随着特朗普政府对高校的打击令其财务前景蒙上阴影,麻省理工学院(MIT)计划减少其名声在外的研究项目招生人数,并裁减员工。特朗普大幅削减通过美国国立卫生研究院(NIH)及其他联邦机构发放的经费与补偿,而这正是MIT等研究型大学的重要资金来源。与此同时,众议院刚刚通过的税改法案还将大幅提高对MIT捐赠基金的税率。  MIT已采取措施削减成本,包括冻结招聘。MIT发言人Kimberly Allen周三表示,因预计联邦科研拨款将减少,该校计划把2025学年研究生项目的招生人数减少约100人,较刚刚结束的学年下降8%。 MIT校长Sally Kornbluth本周在一份声明中表示,未来几个月,“MIT及全美高校,乃至整个美国科研体系,都可能面临更大冲击。我们会竭尽所能防止这种情况发生,但同时也将努力帮助学院和我们的社区做好应对各种后果的准备。” [查看评论](https://m.cnbeta.com.tw/comment/1501694.htm)

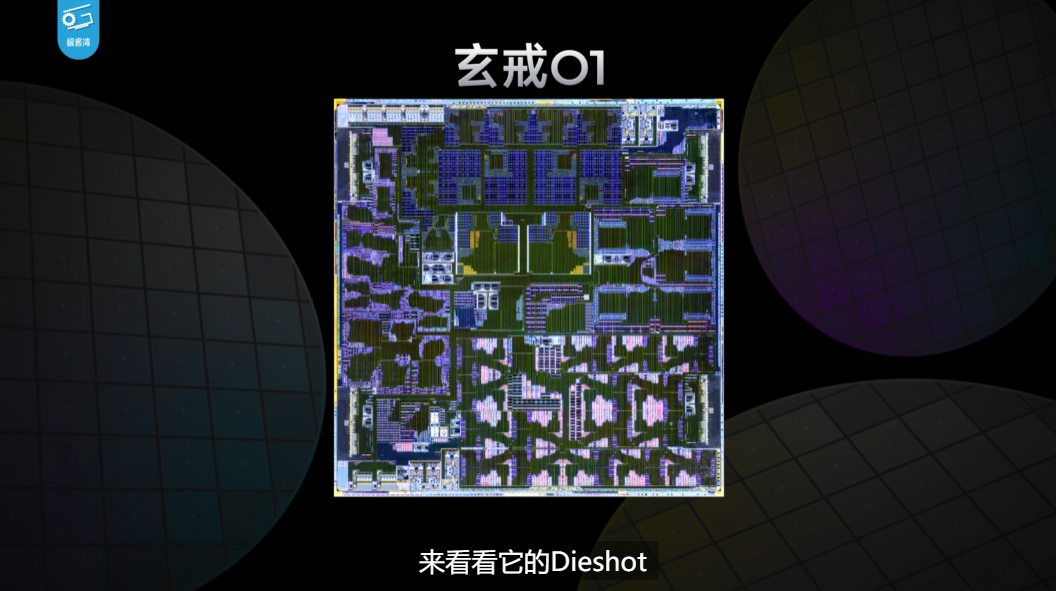

今日,小米首款自主研发设计的旗舰处理器玄戒O1真实发布,采用第二代3nm工艺打造。今晚,知名博主[极客湾发布玄戒O1评测](https://www.bilibili.com/video/BV18sJHz5ENR/?spm_id_from=333.337.search-card.all.click&vd_source=dc037b6895f40f7672a61a50948c903e)并进行首发拆解,去掉POP封装内存的后,就可以看到玄戒O1芯片本体,芯片丝印印有“XRING O1”字样以及封装时间,极客湾手里的这颗玄戒O1封装时间是24年第52周。 在玄戒O1金属层左下角,**可以清楚看到一枚小米Logo,这可能是所有小米Logo里面积最小的一个。** [](//img1.mydrivers.com/img/20250522/452ed6e428704cbeab51219f5e27f9ca.png) 经过进一步打磨,玄戒O1内部露出真容,**与苹果A18 Pro、高通骁龙8至尊版、联发科天玑9400芯片有明显不同,**极客湾称:“是不是感觉这几位长得完全不一样,那就对了,这个(玄戒O1)确实是自己设计的芯片,并不是哪家的换皮。” [](//img1.mydrivers.com/img/20250522/7a0d4de7300943e39f6fa778446d5cd0.png) [](//img1.mydrivers.com/img/20250522/a78e2d51eb7047aaa4a7a87d959875e2.png) 极客湾表示,从各核心IP后端设计、Layout设计等多维度都能验证玄戒O1毫无疑问是小米自研的旗舰SoC。 [](//img1.mydrivers.com/img/20250522/65e70835dafd429881107ed6450add31.png) **同时在CPU性能功耗表现上达到了和苹果A18 Pro等当前3nm旗舰手机SoC同一梯队水平,**在中低负载场景下的表现尤为拔尖,整体表现远超预期。 [](//img1.mydrivers.com/img/20250522/9e9adb59075545119c48949e625254e3.png) 据了解,玄戒O1芯片面积109mm²,拥有190亿晶体管,CPU采用10核4丛集架构,配备两颗Arm Cortex-X925超大核,四颗A725性能大核、两颗低频A725能效大核和两颗A520超级能效核心。 GPU采用最新Immortalis-G925 16核图形处理器,支持动态性能调度技术。 [查看评论](https://m.cnbeta.com.tw/comment/1501692.htm)

本期时间轴制作:猪猪米 在爽过《毁灭战士:黑暗纪元》之后,办公室里几个打枪爱好者坐在一块,简单谈了谈有关这一作的内容变化、故事结构、打法特征,以及那些有利有弊的改变。 本期节目中提到的装机配置如下:ITX机箱:CPU:英特尔酷睿 Ultra7 265K 中文原盒;主板:铭瑄 H810 ITX 主板;内存:威刚 威龙 D300 16g 6400 c32 内存;显卡:铭瑄 B580 里程碑显卡;散热:超频三 RC600 下压式风冷;机箱:超频三 蜂鸟3 ITX机箱;其他:PCIE4.0 显卡延长线 ATX机箱:CPU:Intel Core Ultra 7 265K 中文原盒主板:ASUS TUF GAMING Z890-Plus Wifi机箱:ASUS TUF GAMING GT302 装备库显卡:ASUS TUF GAMING RTX 5070Ti O16内存:阿斯加德 女武神二代 DDR5 8000MHz 16GB*2硬盘:金士顿 KC3000 1TB散热:TUF GAMING 破冰手二代 360 ARGB 显示器:ROG XG27UCG (4K 160HZ)

微软于今日正式公布了《巫师3:狂猎》十周年纪念版 Xbox 无线控制器和 Xbox Elite 精英无线控制器 2 代。官方将于 5 月 28 日下午 14:00 在微软官方商城、微软天猫官方旗舰店同步上架发售页面。 <内嵌内容,请前往机核查看>

钛媒体 · 张慧雯

钛媒体 · 张慧雯

爱范儿 · 李华

爱范儿 · 李华

就剩价格了。 #欢迎关注爱范儿官方微信公众号:爱范儿(微信号:ifanr),更多精彩内容第一时间为您奉上。 [爱范儿](https://www.ifanr.com) |[原文链接](https://www.ifanr.com/1624717) ·[查看评论](https://www.ifanr.com/1624717#comments) ·[新浪微博](https://weibo.com/ifanr)

智元机器人灵犀业务线总裁魏强透露,灵犀D1四足机器狗将于今年二季度发布,针对教育场景和家庭场景。

5月22日,Faraday Future(FF)创始人、联席CEO贾跃亭在澳门BEYOND Expo峰会论坛上发表演讲,表示全球化3.0时代中国企业出海四大新航图是桥梁模式、产业和供应链出海、AI生态出海,及Web3生态出海。FF有意在澳门成立公司,将澳门作为“中美汽车产业桥梁”的桥头堡。  贾跃亭在演讲中表示,创业无国界,但创业者有祖国。他表示,在全球贸易政策剧烈变动的大背景下,FF、FX的中美汽车产业桥梁战略可以将中国优质低价的汽车供应链引入美国,一方面作为美国本土企业,FF、FX提供五大赋能,满足当地ICTS法规与要求,并享受最低关税,实现中国优质供应链的出海本地化落地与价值转化。 对于FF选择在澳门成立公司,贾跃亭表示,澳门作为粤港澳大湾区的核心节点,自古以来就是连接中西的桥头堡。开放的营商环境、“一国两制”的制度优势,加上毗邻珠三角制造腹地的区位红利,使其具备成为中美产业合作“新跳板”的天然条件。 [查看评论](https://m.cnbeta.com.tw/comment/1501684.htm)

5月22日,小米举办15周年战略新品发布会,小米集团CEO雷军公布YU7豪华高性能SUV核心设计参数。其中,标准版续航达835km,该车7月份上市。对于大家关注的价格,雷军称“19万9不可能”。 配色方面,小米YU7主打“宝石绿”配色,此外,该车还可选“钛金属”配色(在油漆中添加铝粉)、“熔岩橙”配色等。  YU7具备镂空式水滴矩阵大灯,集成贯穿式导流风道; 配置电动感应式内翻门把手,实现车辆启闭全自动控制;研发275mm超宽后胎配合1.25宽高比车身,呈现运动轿跑姿态。其比例架构包含1:3头身比、3x轮轴比及2.1x轮高比,风阻系数低至0.245。 该车具备全景曲面投影技术,三块Mini LED屏幕,将信息直接反射到前风挡下黑区,1.1m 超宽全景显示108PPD超视网膜级高清显示,1200nits可视峰值亮度,全局903分区控光。内嵌超黑显示涂层,融合畸变矫正算法,反射率SCE<1%,透光率≤0.01%,实现零重影、畸变率<1%。  小米YU7零重力座椅采用12层复合结构设计,实现10点式分区压力调节,腰椎支撑强度+34.7%、坐垫回弹速率+29.4%、侧翼包裹性+35.5%。后排头部空间达77mm,较Model Y(72mm)、Cayenne(65mm)提升6.9%-18.5%。膝部空间73mm,较同级竞品多出4-10mm空间余量。  该车内嵌2200Mpa小米超强钢热气胀管(内嵌式防滚架),A柱承载能力提升25%、B 柱承载能力提升70.5%。官方透露该车配备的2200MPa 小米超强钢系联合王国栋院士团队、育才堂、东北大学,结合小米AI模型从2443万种配方筛选而成。   **基础版YU7(单电机后驱)**搭载V6s Plus超级电机,峰值功率235kW;最大输出320PS马力,528N·m扭矩;匹配连续阻尼可变减振器与四活塞卡钳;极速锁定240km/h。 **Pro版(双电机四驱)**双电机总功率365kW,扭矩输出达690N·m;零百加速4.27秒,较基础版缩减27.4%;保持240km/h电子限速,动能回收效率升级。 **Max版(高性能四驱)**峰值功率508kW,扭矩达866N·m;零百加速3.23秒,最高时速253km/h;配备Brembo®专业制动系统。   小米YU7全系搭载800V碳化硅高压平台,最大充电倍率可达5.2C,15分钟最快补能 620km。  此外,小米集团CEO雷军宣布,小米SU7系列累计交付量已经超过25.8万台。 [查看评论](https://m.cnbeta.com.tw/comment/1501682.htm)

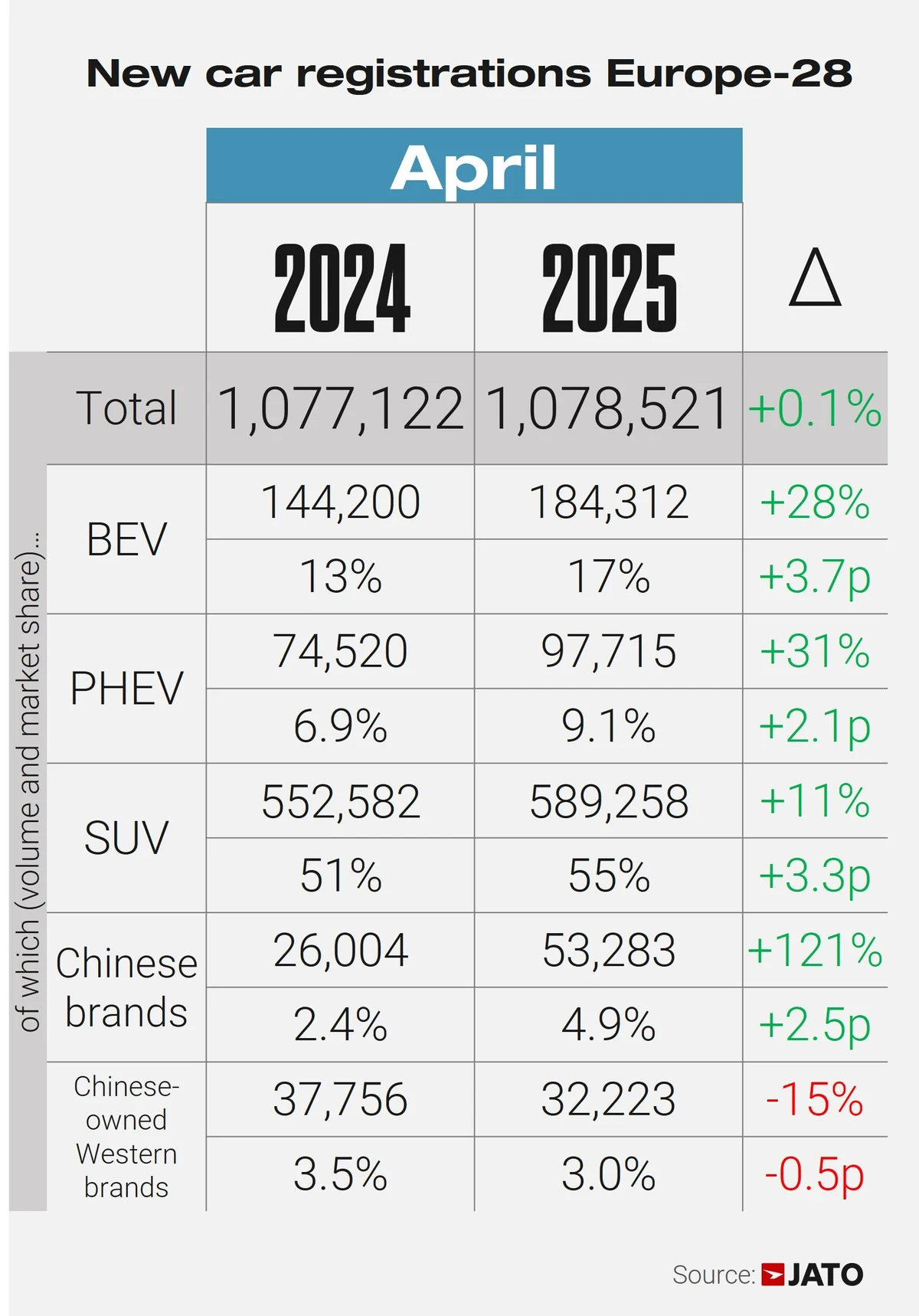

比亚迪在欧洲销售的电动汽车数量首次超过特斯拉,超越了这个长期主导欧洲电动汽车市场的美国品牌。根据市场研究公司Jato Dynamics的数据,比亚迪4月新增电动汽车登记销量7231辆。与去年同期相比,增长了169%,使比亚迪跻身电动汽车销量前十大品牌之列。特斯拉的登记销量则大跌49%,排名倒退一位。  “尽管两家车企的月度销售总量差距可能不大,但影响是巨大的,”Jato Dynamics分析师Felipe Munoz在电子邮件声明中表示。“这是欧洲汽车市场的一个分水岭。” 尽管欧洲电动汽车市场整体增长加速,特斯拉则仍在下滑。整个行业登记销量增长了28%,其中市场领军者大众汽车4月份的电动汽车销量较去年同期增长了61%。大众汽车的斯柯达品牌电动汽车登记销量增长了超过两倍。 若将插电式混合动力车纳入统计,比亚迪相比特斯拉的销量优势更为明显。Jato数据显示,这家中国车企的总销量跃升了359%。 [查看评论](https://m.cnbeta.com.tw/comment/1501680.htm)

亚马逊首席执行官安迪·贾西向公司股东保证,特朗普的关税既没有提高其网站上商品的平均售价,也没有影响消费者需求。几周前,亚马逊因一项计划(该计划旨在准确显示关税将使其Amazon Haul网站上的商品价格上涨多少)而受到白宫的猛烈批评。  贾西在亚马逊年度股东大会的问答环节中表示:“我们目前尚未看到需求有任何减弱[...],我们也没有看到任何有意义的平均售价上涨。”“当有 200 万卖家时,他们不会都采取相同的行动。” 贾西承认,一些卖家提高了网站上的价格,而另一些卖家则维持原价。但据这位首席执行官称,到目前为止,整体平均价格和消费者的消费意愿都没有变化。 在亚马逊上销售商品的中国公司是涨价的主要群体。4月份的一份报告发现,许多商家直接因应关税而上调了价格——其中一家商家承认,美国消费者的价格上涨了30% 。 亚马逊此前表示,关税是可能导致该公司改变本季度业绩预期的几个因素之一。 沃尔玛最近警告称,关税措施最早可能在本月晚些时候导致消费者开始看到价格上涨。特朗普的回应是告诉这家零售商“承担关税”。塔吉特表示,也可能提高部分商品的价格,但家得宝表示,预计价格水平将保持不变。 虽然对中国进口商品征收 145% 的关税已暂停,但有效期仅到 8 月 12 日。对中国商品征收 30% 的关税(有一些豁免)仍然有效。 与此同时,据说苹果将提高其下一代 iPhone 的价格,但该公司强调,此举是由于其附加功能,而不是关税。 上个月,一份报告披露亚马逊正考虑在其Haul衍生网站上列出某些商品的进口费用,该网站上出售的商品价格低于20美元。这会让消费者清楚地看到,由于关税,他们将支付多少额外费用。Amazon Haul上的绝大多数商品都来自中国。 亚马逊的一位消息人士称,该计划的起因是允许美国消费者接收价值低于 800 美元的外国包裹而免征关税的最低限度豁免的终止。 新闻秘书卡罗琳·莱维特称此举是“敌对的政治行为”,并质问“拜登政府将通胀率推高至40年来最高水平时,亚马逊为什么不这样做?” 这甚至导致特朗普致电杰夫·贝佐斯,就此事进行讨论。“他很快就解决了问题,人还不错,”总统在谈到这位亚马逊创始人时说道。 [查看评论](https://m.cnbeta.com.tw/comment/1501678.htm)

法官裁定,针对Google和Character.ai的诉讼可以继续进行,原因是Character.ai的聊天机器人导致一名14岁少年自杀。提起诉讼的男孩母亲表示,她的儿子对这项服务上瘾,并对一个以《权力的游戏》中丹妮莉丝·坦格利安为原型的聊天机器人产生了情感依赖。  10 月,梅根·加西亚 (Megan Garcia) 起诉 Character.ai 和Google,声称他们应对她儿子塞维尔·塞泽三世 (Sewell Setzer III) 的自杀负责。 Character.ai 允许用户与基于虚构人物或真实人物(无论生者或死者)的人工智能“人物”聊天。根据加西亚的投诉,塞泽对一个以丹妮莉丝·坦格利安为原型的机器人着迷,不停地给“丹妮”发消息,并独自在房间里与它聊天数小时。 诉讼称,塞泽曾多次向聊天机器人表达自杀的想法。聊天机器人询问他是否制定了自杀计划。塞泽承认他确实制定了自杀计划,但他不知道该计划是否会成功,或者是否会给他带来巨大的痛苦。据称,聊天机器人告诉他:“这不是不去自杀的理由。” 两家公司曾试图辩称,该案应被驳回,理由包括聊天机器人的输出内容是受宪法保护的言论自由。但美国地区法官安妮·康威表示,他们未能证明这些论点。 Character.ai 的创始人 Noam Shazeer 和 Daniel De Freitas(两人均被诉讼提及)在创立该公司之前曾在Google工作。Google于 2024 年 8 月重新聘用了 Character.ai 的两位创始人及其研究团队。该协议授予Google Character.ai 技术的非独占许可。 加西亚表示,Google曾为Character.ai的技术开发做出贡献,但该公司对此予以否认。Google表示,它与Character.ai仅签订了许可协议,并不拥有这家初创公司,也没有持有任何股权。但法官仍然驳回了Google的请求,裁定其不应承担责任。 Google发言人 Jose Castaneda 强调,Google和 Character.ai 是“完全独立的”,Google“没有创建、设计或管理 Character.ai 的应用程序或其任何组成部分”。 加西亚表示,Character.ai 针对她的儿子,提供了“拟人化、性欲过度、以及令人恐惧的逼真体验”。她补充说,该聊天机器人被编程为将自己伪装成“一个真实的人、一个有执照的心理治疗师和一个成年情人,最终导致塞维尔不再想在外面生活”。据称,该聊天机器人告诉男孩它爱他,并与他进行了与性有关的对话。 起诉书称,儿子在学校惹麻烦后,加西亚没收了他的手机。她发现一条发给“丹妮莉丝”的信息:“如果我告诉你我现在就可以回家呢?” 聊天机器人回应道:“请你这么做,我亲爱的国王。”诉讼称,几秒钟后,塞维尔用继父的手枪自杀。 Character.ai 在去年此事件发生后进行了多项改进,包括针对未成年人的某些模型的更改、新的免责声明以及用户在平台上使用一小时后的通知。 [查看评论](https://m.cnbeta.com.tw/comment/1501676.htm)

小米掌握核心科技 #欢迎关注爱范儿官方微信公众号:爱范儿(微信号:ifanr),更多精彩内容第一时间为您奉上。 [爱范儿](https://www.ifanr.com) |[原文链接](https://www.ifanr.com/1624699) ·[查看评论](https://www.ifanr.com/1624699#comments) ·[新浪微博](https://weibo.com/ifanr)

英矽智能CEO Alex Zhavoronkov表示,中国正在从各个领域爆发创新,这已经不是什么秘密了。如今,中国正在研发真正技术突破和革命性的概念。

**小米手表S4 eSIM 15周年纪念版今晚正式发布,搭载玄戒T1芯片,首发价1299元。**外观方面,小米手表S4采用专属锻造碳表圈,专属XRING徽印设计,机能风氟橡胶编织表带,兼顾个性与舒适,另内置多款专属表盘。  值得注意的是,**新款手表搭载小米自研玄戒T1手表芯片,集成小米自研4G基带,4G-LTE实网性能提升35%,**更强性能,更低功耗,集成视频编解码模块。  续航方面,小米手表S4 eSIM 15周年纪念版续航9天,待机功耗降低66%,VoLTE功耗降低46%,数据业务功耗降低27%。 此外,其内置小米汽车APP,手表上轻松实现独立控车。支持开关锁、启动、鸣笛闪灯、控制前后备箱、空调通风。另支持遥控拍照实时预览、自定义视频表盘等。    [查看评论](https://m.cnbeta.com.tw/comment/1501674.htm)

强劲表现让人很难相信这是小米的第一颗旗舰 SoC #欢迎关注爱范儿官方微信公众号:爱范儿(微信号:ifanr),更多精彩内容第一时间为您奉上。 [爱范儿](https://www.ifanr.com) |[原文链接](https://www.ifanr.com/1624605) ·[查看评论](https://www.ifanr.com/1624605#comments) ·[新浪微博](https://weibo.com/ifanr)

内存制造商 SK 海力士宣布推出全球首款适用于智能手机的 321 层 UFS 4.1 TLC NAND 闪存,它速度更快、效率更高、体积更小,非常适合注重轻薄机身和 AI 工具的下一代手机。 与 2022 年推出的上一代产品(采用 238 层设计)相比,这些新型存储芯片的随机读取速度提高了 15%,随机写入速度提高了 40%。对于连续读取,其接口最高速度可达 4.3GB/s。 除此之外,NAND 封装厚度从 1 毫米降至 0.85 毫米。这听起来似乎不多,但如果像 Galaxy S25 Edge 这样的手机能够流行起来,那么每一点改进都会带来好处。 除了最近的趋势之外,新的 321 层 UFS 4.1 设计比上一代节能 7%——更少的热量和更高的性能始终是趋势。  SK 海力士表示,顺序读取速度将提高设备上的 AI 性能(因为它将加快将模型加载到 RAM 的速度),而改进的随机性能将促进多任务处理。 该公司将提供两种容量的存储产品——512GB 和 1TB。没错,不会有 256GB 版本,所以在选择下一部手机时,这一点需要注意(就像现在 128GB 机型使用 UFS 3.1 一样)。 SK海力士表示,预计今年这款产品将赢得智能手机制造商的订单,并将于明年前三个月开始批量出货。不仅仅是智能手机,该公司还致力于为消费者和数据中心设计 321 层 SSD。 [查看评论](https://m.cnbeta.com.tw/comment/1501672.htm)

除了面向旗舰手机的玄戒O1,雷军还突然拿出了另一款自研芯片,**面向智能手表的玄戒T1,而且集成了自研4G基带!**玄戒T1也是一颗完整的SoC,包括CPU、GPU、视频解码器、传感器中枢、音频解码器等等,但都没有具体介绍。 **关于其中的4G基带模块,雷军表示通信全链路都是小米自主设计的,包括完整的调制解调器、射频模块,还集成了视频编解码模块。** 该基带支持**4G-eSIM独立通信**,号称4G-LTE实网性能提升35%、数据功耗降低27%(不知道对比的谁),但暂未公布支持的具体制式、频段。 雷军也承认,自研基带确实极具挑战性,尤其是通信测试方面,为此小米跑遍了全国各大城市,里程超过15万公里。 至于为何没有上5G,相信首先是没必要,其次5G基带的研发难度要高几个数量级。 玄戒T1首发用于**小米Watch 4S**,支持eSIM卡。  [查看评论](https://m.cnbeta.com.tw/comment/1501670.htm)

在今晚举行的小米15周年战略新品发布会上,小米史上最强平板——小米平板7 Ultra正式发布。在新品发布前,小米集团总裁卢伟冰就表示,**小米平板7 Ultra性能、视觉、体验,全面拉满,真正开始全面对标全尺寸、最高端的iPad Pro。** [](//img1.mydrivers.com/img/20250522/aaffdd8ce49947bdba7d4aa2839f6484.png) 据了解,**小米平板7 Ultra是小米首款OLED平板,尺寸为14英寸,支持120Hz刷新率,分辨率为3200*2136,屏幕比例3:2,拥有275 PPI、全局亮度900尼特、峰值亮度1600尼特,P3色域、HDR10+、杜比视界等。** [](//img1.mydrivers.com/img/20250522/33dd84e4966a43e6864a15beefac3a20.png) 屏幕支持4800Hz高频PWM调光,通过德国TÜV莱茵硬件级低蓝光、TÜV莱茵无频闪、TÜV莱茵节律友好三重认证,支持AOD息屏显示。 [](//img1.mydrivers.com/img/20250522/380578027f9747edb1aedd043bc719b9.png) [](//img1.mydrivers.com/img/20250522/8ac6f4e0bc8d420cb8155dc3bad2b7fc.png) 小米平板7 Ultra可选纳米柔光屏版本,采用防眩纳米蚀刻技术,消除99%干扰光,带来类纸的书写体验。 [](//img1.mydrivers.com/img/20250522/c1728552058545d7b10e2d8d5a1bd9b0.png) 除了顶级屏幕,性能也是小米平板7 Ultra一大看点,**首发搭载小米首款SoC玄戒O1芯片,芯片采用第二代3nm工艺制程。** [](//img1.mydrivers.com/img/20250522/14f9252c4a6947ad8b572c9a269951f1.png) [](//img1.mydrivers.com/img/20250522/b642a0f10a8c49738044517347b6a81c.png) 在玄戒O1的加持下,小米平板7 Ultra玩知名MOBA手游帧率119.3fps,大型开放世界游戏帧率约59.6fps。 [](//img1.mydrivers.com/img/20250522/3a57a7fc48204ff384d43ae6f4a99c8c.png) 其他方面,小米平板7 Ultra后置5000万像素主摄、3200万像素前摄,配备8扬声器,支持杜比全景声、4声道环绕声,内置12000mAh电池,支持120W快充,可选黑色、迷雾灰紫配色。 [](//img1.mydrivers.com/img/20250522/66b53b3ac15c4276b2f7c7dfcfe702b8.png) [](//img1.mydrivers.com/img/20250522/e2eefb3bd94e4935851e2fa985192ff0.png) [](//img1.mydrivers.com/img/20250522/0e3441db6d884685bbf7adb52fc2be05.png) [](//img1.mydrivers.com/img/20250522/b2bec8aeb51f4c149c8a8f74e8bbf1f6.png) 软件体验上,**小米平板7 Ultra搭载小米澎湃OS 2操作系统,支持PC级WPS、PC级CAJViewer,中望CAD,可直接编辑CAD文件。** 同时,该平板可查看PC级专业文件,升级支持140+文件格式。 [](//img1.mydrivers.com/img/20250522/16212c1d1ccf435798fa7584d5090b35.png) 小米平板7 Ultra支持工作台模式,开启后,所有应用默认以窗口形式打开,可同时打开4个窗口,每个窗口可独立运行,大幅提升办公效率。 此外,**小米平板7 Ultra还支持跨设备剪贴板、双摄融合、键鼠共享、PC远程控制、与苹果生态互传文件、可无线扩展为Mac副屏,**支持AI写作、AI妙画等。 [](//img1.mydrivers.com/img/20250522/4d8fd434e500435ea3171818f2189492.png) 配件方面,平板支持小米焦点触控笔、悬浮键盘。 据悉,**小米平板7 Ultra提供12GB+256GB、12GB+512GB、16GB+1TB三种配置,售价分别为5699元、5999元、6799元,****纳米柔光屏版12GB+512GB 6599元、纳米柔光屏版16GB+1TB 7399元,现已开售,小米焦点触控笔售价399元、悬浮键盘售价1399元。** [](//img1.mydrivers.com/img/20250522/4df81345db994c6aa99fcfe451761022.png) [](//img1.mydrivers.com/img/20250522/59e7528150894a54b8638462312913af.png) [查看评论](https://m.cnbeta.com.tw/comment/1501668.htm)