15张图详解三方支付:总架构、5大核心业务处理流程、备付金管理

三方支付是个老业务,但对很多人来说却是一门新学问。

本文通过15张图详解支付机构的产品体系、系统布局、“收付退清结”五大核心业务的处理流程,以及备付金管理相关内容,对三方支付做一个全面扫盲。

1. 三方支付概述

三方支付机构是指非银行支付机构在取得了人民银行颁发的《支付业务许可证》后,可以从事相关支付业务的企业,如微信支付、支付宝、汇付天下等,如图1所示。

图1 三方支付产业生态

这些支付机构通过提供各类收付解决方案,为交易平台提供支付服务,包括小程序支付、H5支付、App支付等。根据提供的支付服务内容,支付机构可以分为收单侧支付机构和账户侧支付机构。

1.1.收单侧支付机构

收单侧支付机构主要服务于商户,为商户提供网络支付、银行卡收单、预付卡等收款服务。以商户入网为服务的起点,商户与支付机构签约适合自己业务的支付解决方案后,可以向用户输出下单支付、账户充值、余额提现等支付能力。商户可以选择接入接口或跳转支付机构提供的页面等多种形式来接入收单类机构的支付服务。

1.2.账户侧支付机构

账户侧支付机构主要服务于个人用户,为用户提供零钱账户服务。这类支付机构以用户实名鉴权开户为支付服务的起点,以微信支付和支付宝为主要代表,还包括和包、壹钱包等机构。用户可以将银行卡与零钱账户绑定,建立银行结算账户与支付账户的连接,然后将银行账户资金充值到零钱账户中,或将零钱账号中的余额提现至绑定的银行卡。用户还可以直接使用零钱账户余额向商户付款。

目前,除部分支付机构已间联接入微信和支付宝外,其他大部分支付机构之间并不互通。因此,用户在A支付机构的零钱一般只能支付给A支付机构的商户,如支付宝的零钱不能支付给微信的商户。然而,随着越来越多支付机构之间逐渐通过清算机构实现互通,这种不便利的情形将被打破。例如,京东支付和微信支付已在商户收款码和用户付款码层面实现双码互通。

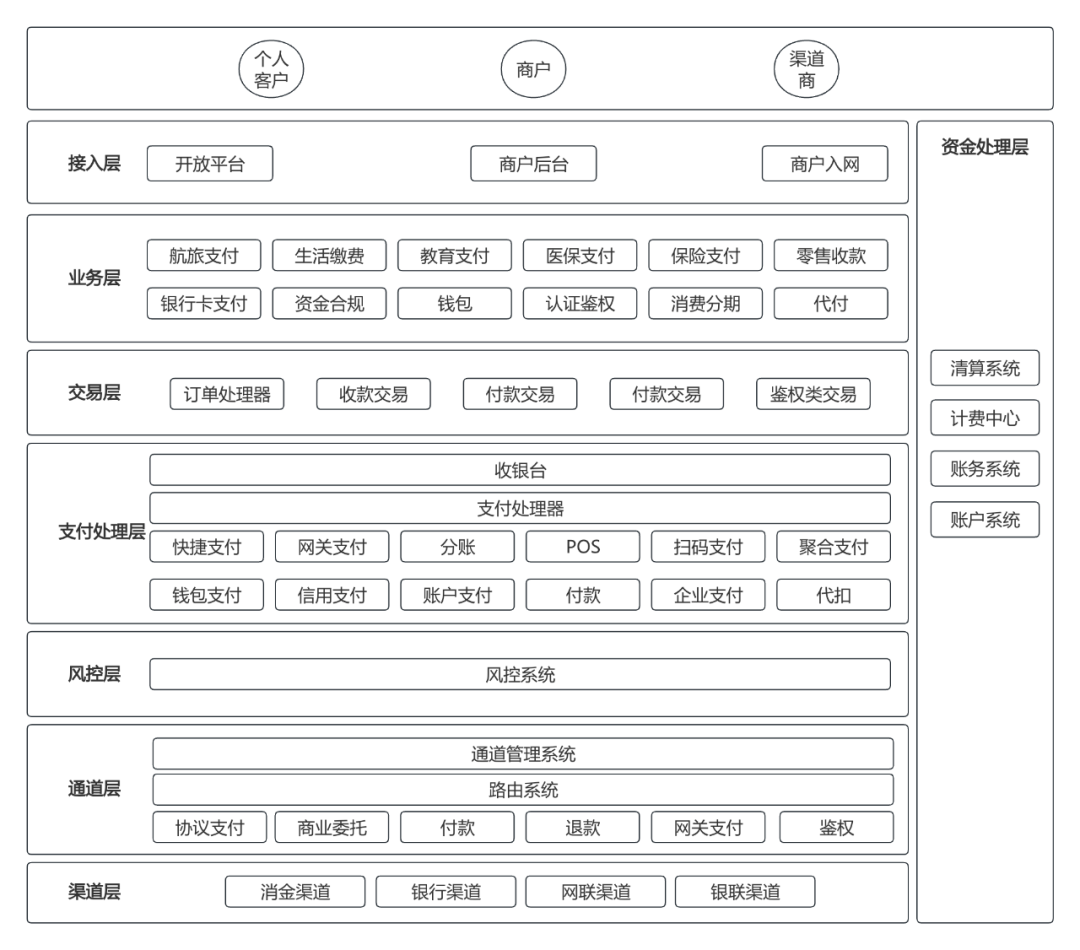

2. 三方产品总架构拆解

第三方支付体系常见的系统包括各类收银台、支付产品、支付路由、支付通道、支付核心、账务核心、清算核心、风控核心以及商户入网等,如图2所示。

图2 三方支付机构系统组成及分层

2.1.接入层

是第三方支付机构直接面向用户的入口,服务对象包括个人用户、商户和渠道商等。它为个人用户提供消费支付产品,为商户提供支付能力服务,为渠道商提供管理平台。

2.2.业务层

是支付机构针对不同支付场景打造的支付产品层,涵盖航旅支付解决方案、生活缴费支付解决方案、银行卡支付、资金合规管理、分账类产品、商户结算类产品等。

2.3.交易层

接收并处理上游各业务线发起的交易请求,包括收款交易、付款交易、鉴权交易等。

2.4.支付处理层

提供收银台功能和支付核心系统,并构建各类支付的核心处理流程,如快捷支付、网关支付、分账支付等。

2.5.风控层

负责支付安全管理工作,包括用户信用安全、交易安全、支付安全、数据安全等。

2.6.通道/渠道层

是底层对接的各类支付通道服务的集合,包括消费金融类机构、银行、清算机构等。它集中管理接入的各类支付通道,并为支付层提供最佳通道选择的路由系统。

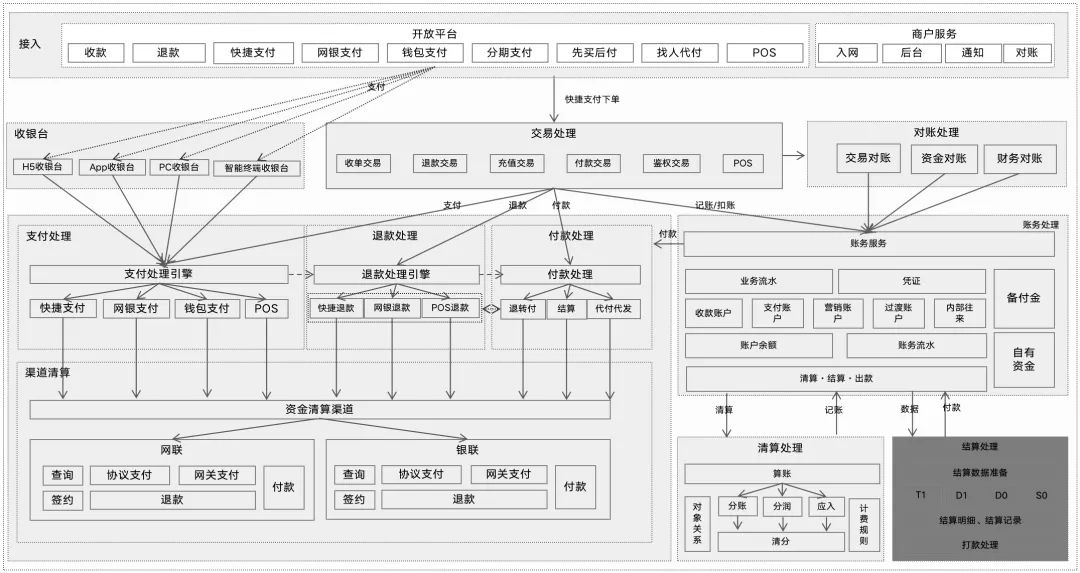

3. 五大核心业务处理流程

可以将支付机构的业务大致分为五大类,涵盖三大支付核心业务:收款、付款、退款;以及两大资金处理业务:清算、结算。这五大业务的协同运作,使得第三方支付机构这一庞大的支付服务平台能够为市场提供卓越的支付能力。如图3所示,这是三方支付机构典型的业务布局。

图3 三方支付典型的业务布局

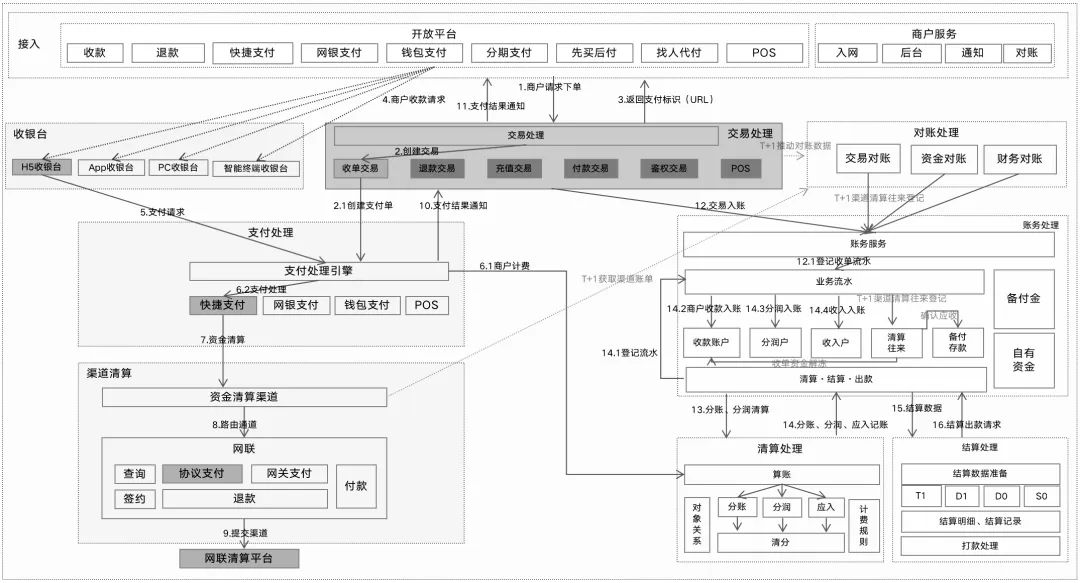

3.1.收款业务处理流程

常见的业务类型有零钱支付、快捷支付、网关支付等。商户将支付请求提交给支付机构,支付机构处理完毕后,再提交给网联或银联渠道进行资金清算。收款业务的整体处理流程可以分四个阶段:

- 第一阶段:联机交易阶段,负责接收、发送支付指令,并接收支付结果;

- 第二阶段:收款流水账务登记及分账、分润、各应入金额清算;

- 第三阶段:渠道清算对账及渠道资金确认阶段;

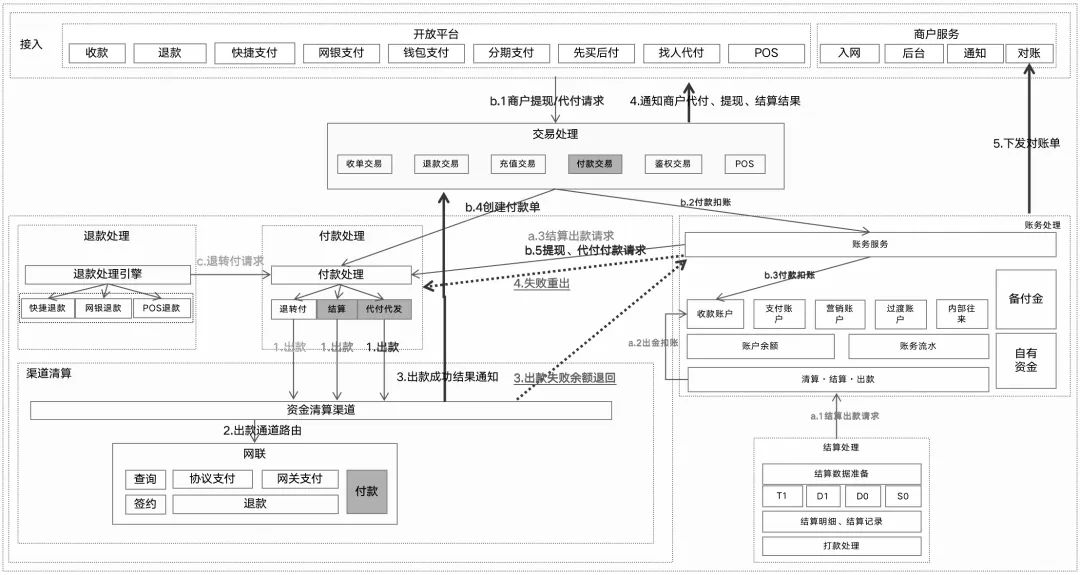

- 第四个阶段:商户结算阶段,此结算会发起结算出款,这也是出金业务中很重要的一种类型。如图4所示,为三方支付收款业务处理流程。

图4 三方支付收款业务处理流程

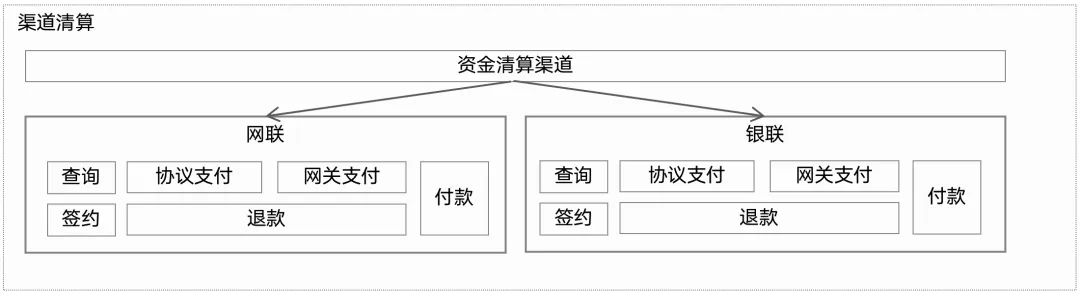

断直连后,支付机构的资金清算主要通过网联和银联两个渠道进行。对于网络支付,可以选择网联或银联进行处理;而银行卡线下收单则通常通过银联完成。如图5所示,清算机构提供的资金清算通道主要包括信息类服务、协议支付、网关支付、付款及退款等几类业务。

图5 三方支付的支付渠道

3.2.付款业务处理流程

支付机构的付款业务,是指将备付金账户中的资金对外付出的业务。该业务涵盖商户结算出款、商户发起的代付代发、用户主动发起的提现,以及退转付等多种出金业务。尽管各类付款业务的发起方不同,业务细节存在差异,但在出款处理层面则具有相似性。具体的付款流程如图6所示。

图6 三方支付付款业务全流程

在处理各类出金业务时,需特别注意每类业务的发起方,以及失败后的处理方式(是余额退回还是自动重出)。此外,由于打款属于高风险的资金操作,必须设定严格的资金处理规范和底线。例如,统一由账务中心负责调用,确保先扣账再出款,并对重出操作实施严格把控。

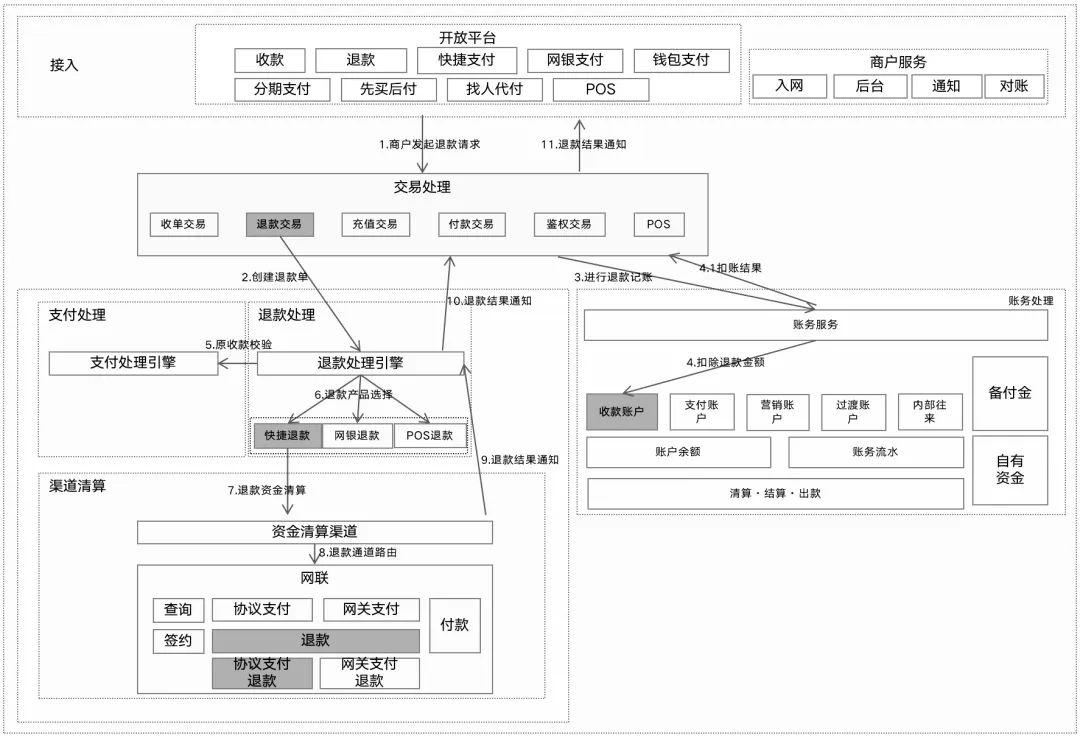

3.3.退款业务处理流程

根据不同的收单方式,我们可以设计相应的退款处理流程,如网络支付退款、POS退款、银行单边退回等。

从产品架构角度来看,退款中心以各退款产品为主线进行构建。不同的退款产品在退款处理流程上存在差异,如原路退款和退转付。原路退款是基于原支付调用原支付通道提供的退款服务;而退转付则需要基于原退款调用可用的付款通道处理退款业务,并涉及用户账户的采集等处理环节。

当商户发起退款申请时,退款中心需要将退款申请与原支付单进行校验。校验通过后,扣除商户收款账户余额,并提交至退款渠道申请资金原路退回。最后,根据渠道返回的退款结果进行后续处理。退款的处理流程如图7所示。

图7 三方支付退款业务全流程

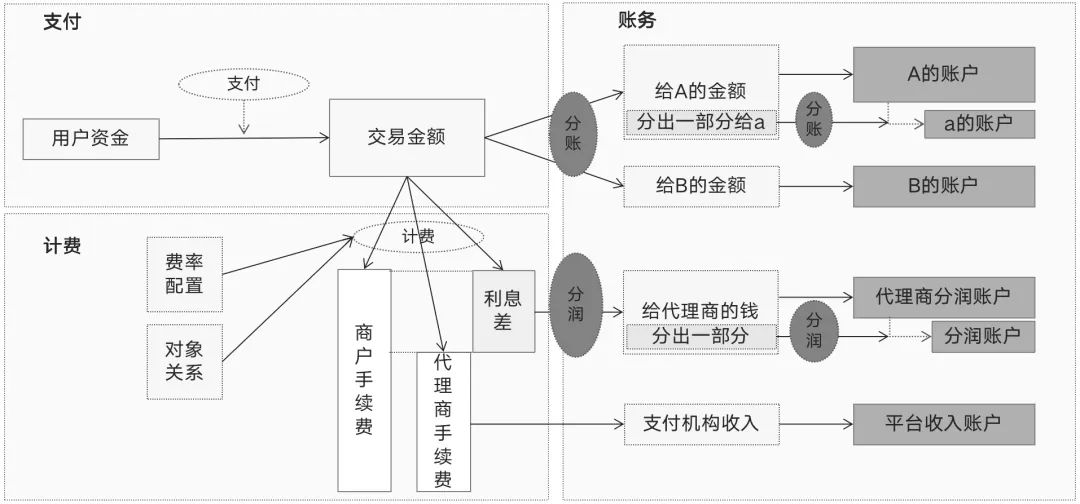

3.4.清算业务处理流程

支付机构的清算工作主要涉及两个方面:一是与支付渠道的资金清算,二是与内部商户、渠道商之间的收款、分账、分润及手续费等款项的清算。清算模型如图8所示。

图8 三方支付清算业务模型

3.5.结算业务处理流程

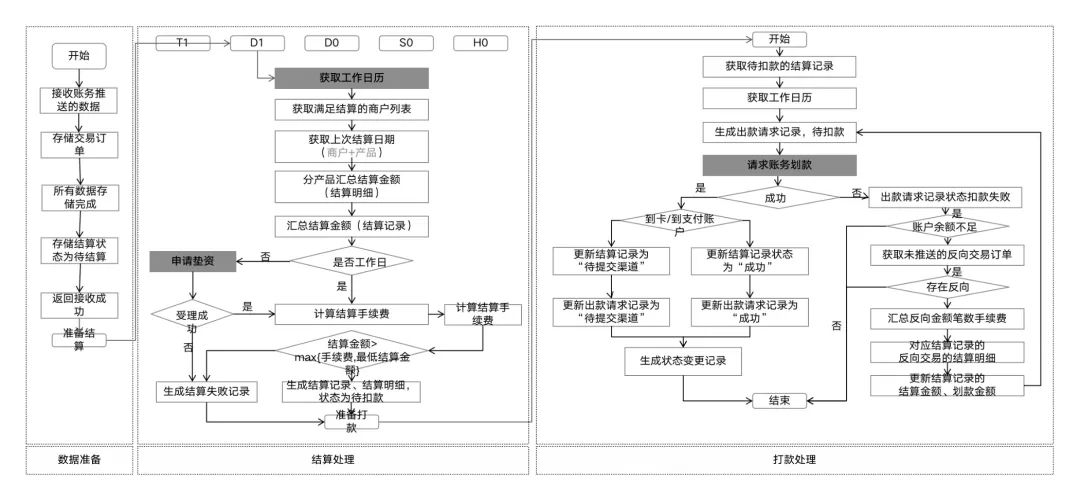

支付机构的结算业务主要是将预收的交易款项结算至与商户签约的银行账户中。为了满足商户对资金的灵活需求,支付机构通常会提供多种结算产品供商户选择,如T1、D1、D0、S0等。把握结算业务流程的核心,在于理解并掌握不同结算产品的处理逻辑。

如图9所示,为D1结算模式的处理流程:首先获取结算源数据,接着按照D1结算规则进行逻辑处理,最后根据结算记录执行打款操作。在此过程中,需特别关注结算方向是到账到商户账户还是直接到账到银行卡,以及当账户余额不足时的处理方式,是直接结算失败还是反向交易核查处理。

图9 三方支付结算处理逻辑流程

4.备付金集中存管及管理

备付金是指第三方支付机构为办理客户委托的支付业务而实际预收待付的货币资金。备付金管理则是指对这部分资金进行存放、归集和划转等业务的管理。

客户备付金必须全额缴存至第三方支付机构在备付金银行开立的专用存款账户中。备付金银行是指与第三方支付机构签订协议,为其提供客户备付金存管服务的境内银行业金融机构。在断直连后,第三方支付机构的客户备付金集中存放在中国人民银行,并开立专门账户进行监管。

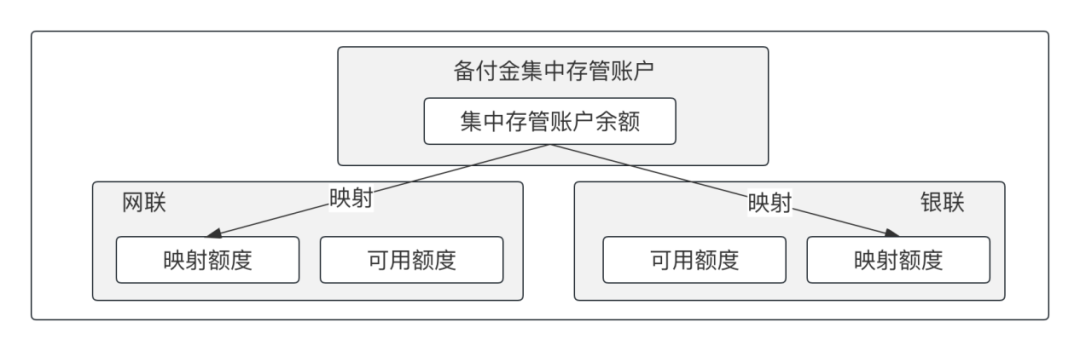

4.1.集中存管备付金账户模型

第三方支付机构通过接入网联(或者银联,后续默认以接入网联为例进行描述)开展支付业务,并通过网联管理其备付金账户,包括查询账户余额、通过额度映射方式向网联分配额度等,如图10所示。

图10 备付金账户模型

1)集中存管账户余额

指第三方支付机构在中国人民银行开设的备付金集中存管账户中的余额(以下简称“账户余额”)。

2)映射额度

由第三方支付机构根据账户余额分配至清算组织的,并经清算组织确认且互认的账户资金份额。映射额度的调整不涉及实际资金划转,第三方支付机构可随时进行。

3)可用额度

以已映射额度为基础,根据第三方支付机构的入金和出金业务处理结果实时增减的额度(可用额度=映射额度+入金-出金)。若可用额度不足,则无法完成出金业务。清算组织通过控制可用额度,确保第三方支付机构办理业务所形成的汇差不超过其向各清算组织分配的映射额度。

在备付金账户模型下,清算机构可先在内部完成清算场次内的清算工作,仅将一定周期内的清算净额提交至央行进行最终结算。这种方式可降低高并发的互联网支付业务对央行支付系统的冲击,避免形成热点账户。

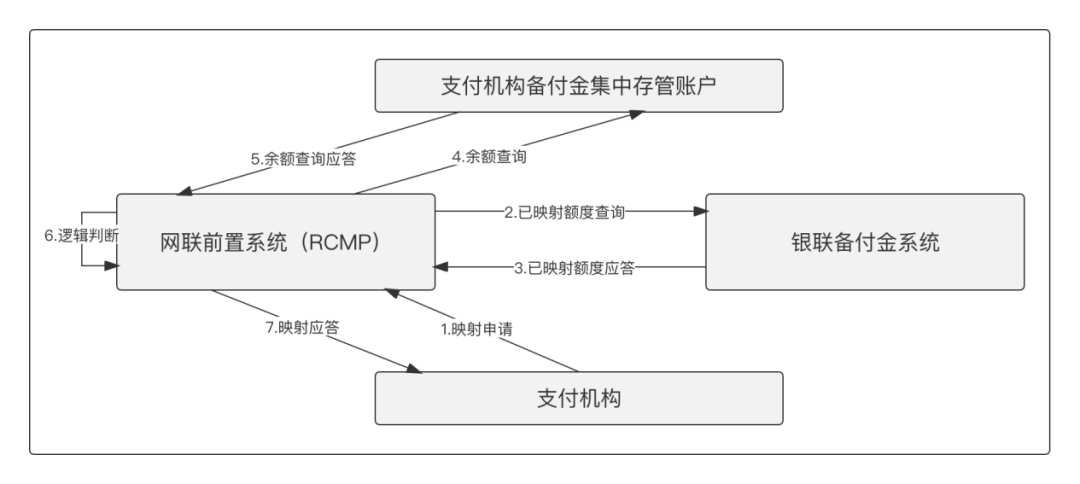

4.2.映射额度管理

第三方支付机构可以通过前置系统对映射额度进行调整。图11展示了映射申请的流程。

图11 映射申请流程

第三方支付机构向网联提交映射申请后,网联首先会核查该支付机构已分配给银联的额度情况,接着查询其央行备付金集中存管账户的余额。若本次申请的映射额度不超过“集中存管账户余额减去银联已映射额度”的差额,则申请获批,否则,申请被拒绝。

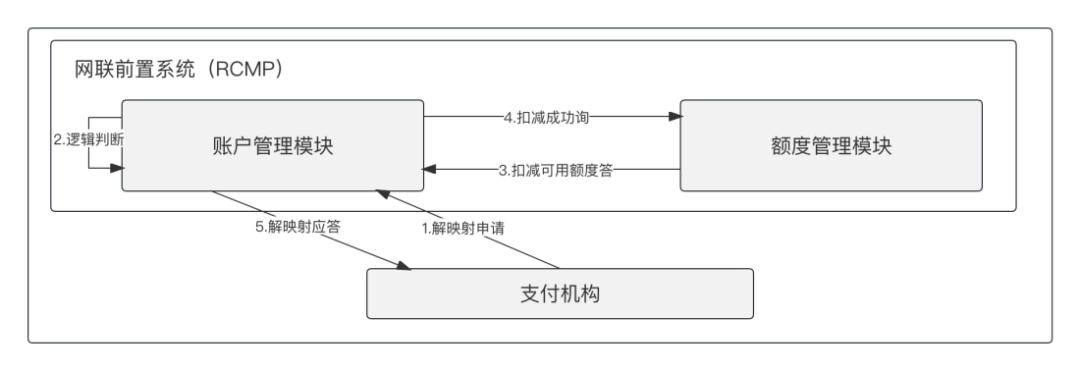

相较于映射申请,解映射申请流程较为简单。由于是申请减少映射额度,因此无需再核查银联的已映射额度和集中存管账户余额,可直接进行解映射操作,如图12所示。但需要注意的是,解映射申请的额度不得超过已映射的额度,否则申请将无法通过。

图12 解映射申请流程

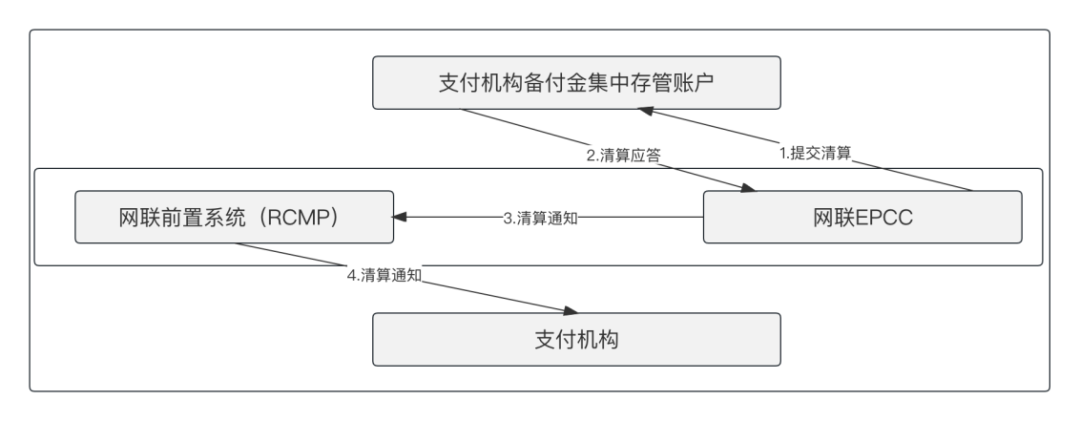

4.3.备付金变动通知

到了结算时间,网联会向备付金集中存管账户提交结算指令,在第三方支付机构备付金集中存管账户内完成最终的结算,并将结算结果及额度变动情况通知给第三方支付机构,具体流程如图13所示。

图13 结算与结果告知流程

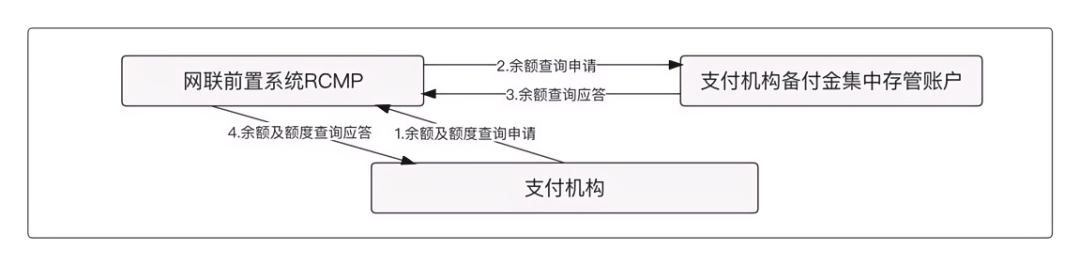

4.4.备付金账户余额查询

第三方支付机构可随时利用网联或银联提供的查询工具,查询其账户余额、已映射至网联或银联的额度,以及可用额度等信息。额度查询的具体流程如图14所示。

图14 备付金账户余额查询流程

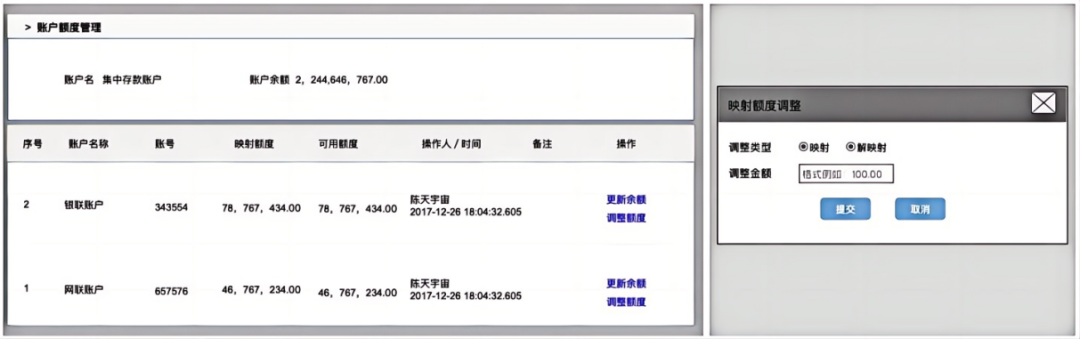

4.5.备付金管理平台

第三方支付机构需要开发一个后台管理工具,用于查询央行集中存管户账户的余额、网联映射的额度以及可用额度,并实现网联映射额度的增加或者减少功能。借助网联提供的查询和映射额度调整能力,可构建这样一个后台页面工具,供备付金管理人员使用,具体界面如图15所示。

图15 备付金账户管理

本文由人人都是产品经理作者【陈天宇宙】,微信公众号:【陈天宇宙】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。