新零售2025:只为“会员”服务的山姆:凭什么续费率达90%?

在新零售时代,山姆会员店凭借其独特的商业模式和卓越的会员服务,实现了高达90%的续费率,成为零售行业的标杆。本文从七个方面深入剖析了山姆会员店的成功之道,供大家参考。

让我们先聚焦山姆会员店的几组经营数据:

- 在2025年沃尔玛投资大会上,沃尔玛中国区CEO朱晓静披露了几组数据:中国区已有8家山姆门店实现单店**年销售额36.7亿元。**这一业绩不仅超越传统大卖场单店年销售额(3-5亿元)的7-12倍,更比肩北京SKP等顶奢商场业绩规模。

- 当前中国山姆有效会员数突破500万,年费收入超13亿元。更NB的是“卓越会员”群体展现惊人黏性——续卡率高达92%,并贡献60%营收占比。

- 截至2025年初,山姆全国门店总数达54家。其战略纵深性体现在张家港、晋江、昆山三个”全国百强县”的进驻——这标志着山姆突破传统一线城市布局框架,通过**“高质量下沉”**模式向经济发达县域市场精准渗透。

尤为难得的是,上述业绩是在消费市场收缩周期中实现的。这种逆周期增长的态势,有力验证了山姆会员商店商业模式的韧性和生命力。

本文9000字从七个方面拆解山姆模式的成功之道:

- 为何”全行皆学山姆”终成泡影?

- 学山姆什么?从追问“为什么续费”开始

- 为什么续费?替“付费会员”精选

- 为什么续费?精选“别处买不到”

- 为什么续费?精选“惊喜”

- 为什么续费?从身份感到“更好生活”的态度

- 盒马的迷失VS山姆的启发

一、为何“全行皆学山姆”终成泡影?

自1996年进入中国市场,山姆历经二十年蛰伏期。真正的战略转折始于2016年会员费调价事件——时任CEO文安德力排众议,将会员年费从150元大幅上调73%至260元。

这看似冒险的价格锚定策略意外触发战略扩展:门店加速扩张、线上渠道全面发力、系统性构建商业闭环。由此引发大批行业观察者的解码热潮:

- 有人认为,山姆的成长在于精准捕捉到消费升级的浪潮,锁定了新兴中产阶层对于优质化、健康化、品牌化商品的核心诉求。

- 有关注者指出,山姆成功在渠道融合方面抢占先机,借助实体门店扩张与线上布局的双轮驱动,率先打造“APP+极速达+全城送”的配送体系。

- 还有研究说,山姆的优势是依托沃尔玛全球供应链的强大资源。

基于此,业界曾总结出一套山姆公式:

- **品牌维度:**中国红利 + 新中产身份认同 + 社交场景赋能

- **产品维度:**严选品质 + 稀缺性 + SKU精简策略

- **运营维度:**付费会员制 + 全渠道融合 + 郊区仓储 + 前置云仓布局

**“你行我也行啊”,**这种公式化认知催生了“可复制论”的行业幻觉:误以为只要搭建相似的供应链体系、提供类似的商品、实施会员年费机制并完成线上线下渠道融合,就能与山姆分庭抗礼,或至少分得新中产消费红利的一杯羹。

盒马CEO侯毅曾公开表示:“会员店是我们虚心向Costco这种国际化巨头学习的宝贵机会,只有与他们全面竞争、全面对标,才能实现快速进步。”

于是我们看到:摸着山姆过河的盒马迭代十余种业态;永辉试水仓储店;麦德龙在会员费标准上反复调整;物美、家乐福竞相推出会员店;东方甄选甚至欲打造直播版“山姆”。效仿者们照搬会员收费、仓储货架、大包装等显性要素,然后叠加数字化和供应链改造,试图实现对山姆的替代。

然后呢?没有然后了!

更具讽刺意味的是,当“效仿山姆”的热潮逐渐消退,零售业又蜂拥转向“学习胖东来”的新一轮跟风。

二、应该学山姆什么?从追问“为什么续费”开始!

2023年,《DT商业观察》调研数据戳破了”全行皆学山姆”的泡沫:

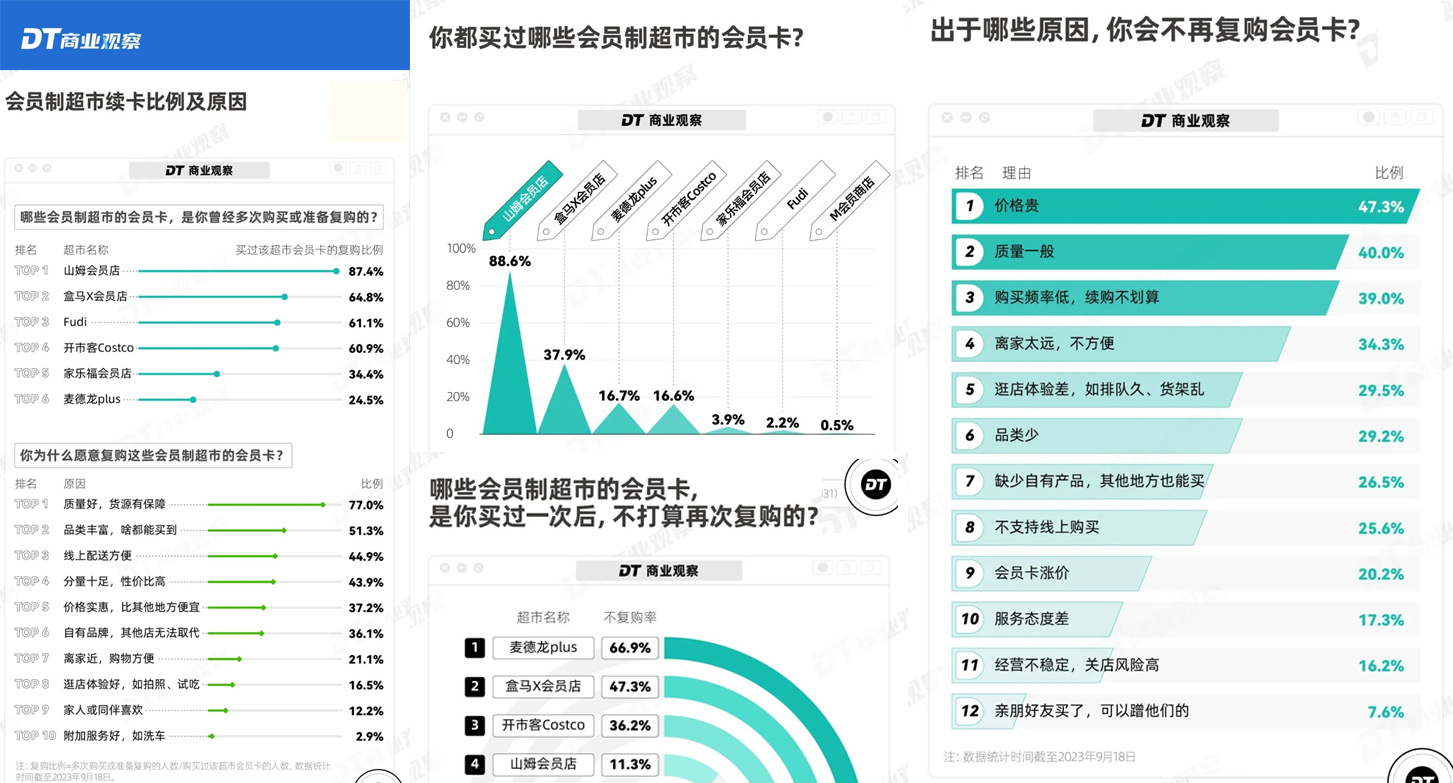

在参与调研的用户中,近9成顾客购买过山姆会员卡,这一比例是盒马会员的2倍多,其次是Costco、麦德龙、家乐福和Fudi。

▲ 图片来源《山姆们,到底有什么好逛的?》

当深究“愿付260元年费”给山姆的动因时,各种鲜活且具象的答案浮出:

- 一位沪漂坦言,她除了给自己买,也乐此不疲地给县城老家的父母和亲戚买山姆会员卡,因为山姆的东西别的地方买不到,这会让她觉得很有面子。

- 一对每周都逛山姆的老年夫妻揭秘,他们最开始也不理解儿子为什么要办那么贵的会员卡,直到发现用山姆的排骨炖出来的汤总会比别家卖的骨头香。

- 双11期间,省钱攻略佐证了山姆全球购的美妆产品,比很多电商平台百亿补贴或者头部主播给出的价格都优惠,而且还是没有任何花里胡哨赠品的裸价优惠。

数据同时暴露,麦德龙的“一次性顾客”最多,2/3的麦德龙会员不打算再次购卡,而山姆的不复购比例相对最低,仅为11.3%。

追问“断续”缘由时:49%指向“价格贵”,40%认为“质量一般”,39%则选择了**“购买频率低,续购不划算”**。

由此,得到一个简单的“续费黏性公式”:

不划算=(精选产品+卓越品质+独有体验+持续惊喜)×消费频次/价格

其中,任何要素失衡即触发“不划算”认知,都会导致会员流失。

品牌猿把山姆带入公式,发现一个类似奥乐齐「低价」的灵魂内核,或者说山姆的精髓——「精选」——替“付费会员”精选产品、精选“别处买不到”、精选“惊喜”、精选供应商、精选生活态度…..。

那么,只为“会员”服务的山姆,山姆凭何坐拥90%续费率?

下文将逐帧解码这套**「精选」价值创造的运作逻辑。**

三、为什么续费?替“付费会员”精选产品和品质。

个人会籍年费必须是一年260元。如果有会员接受不了这个数字,那他们就不是我们的目标用户,我们需要通过这次升级去完成会员筛选,去测试我们能带他们走多远。

——前任山姆中国CEO文安德

文安德阐释会员费涨价逻辑时曾道出其中深意:“通过升级去完成会员筛选,做人群分类实现客户聚焦,进而可以提供更好的产品和服务。” 其商业哲学在于将会员制转化为需求创造机制 —— 消费者购买的不仅是入场券,更是 “决策外包” 服务。

显然,文安德是站在品牌角度,若切换为「站在用户的立场思考」,付费会员模式恰是掘开真需求的那把「铲子」。

1、筛“值得买”产品,帮顾客省时省力省钱。

文安德强调,山姆带来的会员价值,远比涨价的 110 元高,相当于顾客花钱请会员店帮忙筛选更为优质的商品,节省 “货比三家” 时间成本。

这种模式对用户的好处在于,将海量选择转化为确定性决策。从心理学角度,在面对无尽的选择和无穷的信息世界时,“海量选择并未带来更多快乐,有效选项管理才是用户的真需求”。

山姆(及 Costco、奥乐齐)通过严控 SKU 至 4000 个(仅为传统卖场 1/5),通过极致精选实现 “优中选优”等,为新中产们省时间省精力,必然也省钱,因此持续巩固中产拥趸忠诚度。

正如山姆官网中承诺的第一项:值得信赖的品质,全年尊享优品,致力为会员省更多。

2、筛“品质”,淬炼信任飞轮。

零售业有一句话,‘零售即细节’,‘会员店就是纪律’。我们的纪律就是对商品品质要进行严格的控制,同时有效控制成本,保证价格的优势。

——文安德

山姆的品质叙事贯穿毛细血管:从理念到活动,产品到体验,标准制定到兑现承诺等,都在潜移默化中影响用户心理。

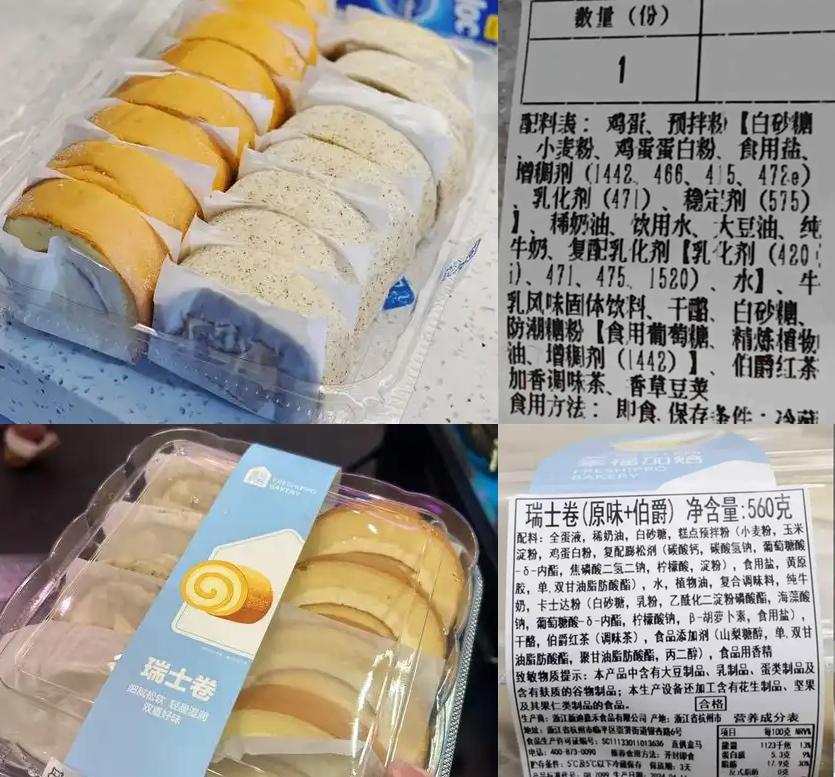

典型案例可见:MM 瑞士卷(59.8 元 /16 片)。虽因量大体遭诟病(盒马同款小包装更灵活),但其原料用动物奶油替代了常见的植物奶油;不添加香精使用伯爵红茶增香;放弃传统小麦粉采用烘焙预拌粉等,在标准、保质期限区别于同类,所以在性价比与品牌信任度上依旧是首选。

与此同时,山姆的食品安全标准相对更高,如蒙牛特供的山姆牛奶符合欧盟标准;小青柠汁的配料只有水、青柠汁和白糖;甚至海天酱油也能做到0添加。有消费者称,山姆是**「普通人」**唯一能接触到的最高食品安全标准的超市。注意,关键词是「普通人」。

尽管中国食品安全标准已接轨国际,且山姆供应商多属本土企业,而且,早期的山姆也曾因为牛肉变质、草莓发霉、面包中吃出纸团,分别被成都等地的市监局立案调查过。但在文安德的坚守下,消费者终于形成了“物超所值”认知:“我不知道是不是最低价,但我知道,在山姆买到的一定靠谱”;“我喜欢山姆,因为有只要闭眼买就有 “值” 的感觉”。

因此,与其说山姆的成功是靠品质,不如说,**通过严苛的 “精选”和坚守,建立了品牌的信任体系 **—— 这也是胖东来、奥乐齐等成功者的共通法则。

四、为什么续费?精选“别处买不到”的自有品牌。

**在零售业“自有品牌”竞技场中,战略定位决定了其价值段位:**或作价格武器(沃尔玛惠宜、大润发惠选等白牌商品);或为流量诱饵(盒马7日鲜);或成战略核心(Costco 与奥乐齐);或为战略级增长引擎:7-Eleven 的7-Premium与 7-Gold。

山姆 MM(Member’s Mark)则锚定战略增长引擎,以“别处买不到” 构建续费护城河。其内核密码在于双重价值创造机制:

- **标准定义 **:在行业规范模糊地带建立新的品质基准。

- **效率重构 **:当某环节存在超额利润时,自建供应链重塑性价比。 让我们从一些实例探究如何做到系统性的 “别处买不到”(山姆互联网案例整理):

- **澳洲牛肉:**砍掉中间商自建冷链,实现价格低于市价 15% + 新鲜度保障,年销超 10 万吨。

- 牛奶 :直接与本地牧场合作,定制杀菌工艺和包装,缩短运输时间,成本比市售品牌低 15% 至 20%。

- 烘焙食品 :如MM 麻薯选用特定含水率的糯米粉,口感更 Q 弹。

- 日用品 :优化纸巾、洗衣液等品类供应链(如直接采购原浆、浓缩配方)降低成本,同时提升品质。

- 生鲜品类 :从牛排的脂肪分布到海鲜的捕捞处理流程,均设有定制化规范,部分商品甚至要求供应商专供山姆。

- 规格特殊化 :山姆的牛肉卷尺寸大于普通超市,蛋糕直径多出 2 至 3 英寸,通过视觉冲击强化 “超值” 印象。

显然,山姆 “别处买不到” 并非绝对稀缺,实为特供壁垒、物理区隔、心智占位、体验感知、会员门槛、情绪溢价的组合,让消费者感知到其不可替代性。

而该体系生生不息的秘诀,又藏于运营层的两个能力:

- **趋势捕捉:**提前卡位健康赛道(低糖零食/有机燕麦奶),提前抓住户外风潮(露营)等

- **敏捷迭代:**数据筛选商品,比仅保留头部 10% 的 SKU,如年销低于 2000 万元品类面临下架,倒逼供应商优化产品或提供独家版本。“ 很明显,MM的“精选”本质,非沃尔玛供应链光环效应,而是植根于标准制定×效率重构的价值创造双螺旋,叠加预判力×迭代力的运营双引擎。

五、为什么续费?持续精选“惊喜”。

企业存在的目的就是持续为用户创造新价值、

——现代管理之父彼得·德鲁克

彼得·德鲁克的经典论断在增田宗昭《茑屋经营哲学》中具象化为————“每天尝试站在顾客的角度,思考如何才能让顾客度过更为美妙的时光,从而不断改善”。这种价值追求,正是奥乐齐、Costco、山姆、胖东来等卓越零售商的共同基因。

山姆通过四大战略维度实现持续的价值创新与“惊喜”精选:

第一、从“选品”思维到价值重构——差异化。

传统商超的货架本质是“流量竞拍场”——供应商通过进场费、堆头费竞标曝光位。这必然导致两个结果:商品同质化严重和消费者决策困惑。

反观山姆,将“同质化”设为绝对禁区,强制下架雷同商品。

让我们用速食品牌“有你一面”的案例简要说明:电商款烧焦牛肉拌面:13.9元/袋(90g面+92g料);而山姆定制版:59.9元/6袋(每袋90g面+122g料+独家增配肉酱包),虽仅多一包酱,却完成“性价比→质价比”的价值重构。

第二、从采购制到向消费者“提案”的买手制。

我们既不靠供应商的进场费赚钱,也不靠毛利率赚钱,我们靠的主要是会籍收入,所以,我们首先考虑的不是销售额。

——文安德

采购制与买手制的本质分在于价值取向:**采购制=**企业视角的利润导向的货架填装;**买手制=**用户立场的价值创造系。

这要求买手具备充三重能力:

- **首先,用户代理角色。**你必须站在用户的立场,替会员精选好产品,用差异化为会员提供惊喜,借助供应链优势帮助会员省钱。

- **其次,买手团队需兼具用户洞察与行业专精。**以Member’s Mark研发为例,每一个产品都会多次与会员互动、测试,了解他们喜好和需求。

- 最后,“上得厅堂下得厨房”,即全链路参与能力。换句话说,买手们能走进工厂或深入田间地头,协同工艺改良或优化种植标准。

这种模式变革的深层意义,在于将采购职能从成本中心转型为价值创造中枢。正如山姆中国首席采购官张青所述:“我的第一个使命,是为会员在每天消费的商品上节省费用;第二个使命,是帮助会员发现惊喜,激发更多在商品方面的想法。”

第三、优化、迭代直到源源不断的“惊喜”。

很多食品品牌都能打造出爆品,但大部分难逃昙花一现。症结在于铃木敏文提出的美味悖论:好吃的东西=会厌倦的东西。

首先如果不提供好吃的东西,顾客就不会买。然而再好吃的东西总吃也会吃腻,因为顾客的期待会悄然伴随着时间而不断升级,以前觉得“好吃”,会变成“理所应当”,最后则终结于“厌倦”。

——铃木敏文

面对这个困局,铃木敏文的解决之道——要求7-Eleven产品团队:当产品热销时,半年之内就要提供升级版本(如黄金面包一年内三次升级;每年改进荞麦面酱汁与关东煮汤汁);每年更换七成商品等。

山姆4000个SKU达到30%爆品率,秘诀也在于此。

继续以瑞士卷为例。从2018年推出至今“这款产品已经经历了7次微调和优化”,山姆的产品经理表示,“最初版本的瑞士卷推出后,我们每个季度都会评估产品表现,收集消费者反馈。”这些优化包括调整配方比例、改良工艺流程、升级包装设计等。类似地,桂花酒酿大福的原料精选、巴斯克蛋糕的本地化创新。

▲ 图片来源《一年供货山姆15亿+,斩获亿滋大额投资,这家公司什么来头?》

核心要义:这里请忘记“产品生命周期管理”(被动和企业立场),而坚守“持续为用户创造新价值、创造新惊喜、新体验”的信念!

第四、和供货商成为伙伴,从压榨到赋能。

多数效仿者往往止步于“工厂定制”的表层,而难以复制**“产业共生”**的深层逻辑——不止于供应链压缩,更在产业价值重塑。

这里有个前提,即对自身和供应商完成三重“精选”:

- 价值观筛选:淘汰短视玩家,锁定具备变革意愿的长期主义伙伴。

- 战略层筛选:定位共同成长型盟友,而非压榨对象。

- **协作模式筛选:**建立平等对话机制,放下身段,共建信任。

在此“精选”后,山姆创造新价值的目标才得以持续实现(互联网案例整理)。

- 比如派驻专门人员指导跟踪工序,细化至用工标准管理——禁止工人超时工作影响品质,确保所有环境数据符合标准体系。

- 有供应商表示,山姆采购团队熟悉产品全流程成本模型,能迅速发现改良环节,协同供应商优化或降低成本。

- 另有案例显示,山姆曾推动某款非有机杂粮升级为有机杂粮,为此供应商需改造车间、用三年升级土地,山姆依然很坚决地推动供应商执行。

当传统商超仍在收取堆头费时,讨论供应链效率时,山姆已构建起“标准输出-技术赋能-需求反哺”的价值链共创生态。正如研究所示:真正的供应链优势,不在于压价能力,而在于能否帮助伙伴实现能力跃迁。

六、为什么会员续费?从优越身份感到“更好生活”的态度

请记住,我们售卖的是情感、地位和联系,而不是某项服务或某个东西。

——赛斯·高汀《这才是营销》

每家山姆会员店的入口都高悬着价值观标语,最醒目的当属:“为什么只让会员进入?——山姆致力于为会员服务,为菁英生活提供高品质商品。”

虽然多数付费会员店都有类似宣传,但山姆的本质差异在于:这种承诺被转化为可感知的消费仪式。

- **准入机制:**刚性执行付费会员制(对比盒马促销型付费会员、麦德龙弹性会员体系)。

- **价值渗透:**通过空间语言和新媒体传播持续输出“山姆购物=高品质生活”的阶层符号,强化“唯此可得高标准商品”的消费信仰。

- **生活平台再造(非卖场):**重塑生鲜堂食、试吃寻宝、烹饪教学等体验场景,将会员购物升维为家庭欢聚场、周末社交场。

这里的关键进化在于(划重点):山姆从“中产身份标识”——通过为城市提供新的消费方式与生活方式象征——转向“我值得更好”的自我认同。

如何做到?简单但有效的方法是:生活灵感+场景化体验+新媒体种草。

- **在会员尚未发出明确需求时,率先向会员展示新的生活方式。**例如2022年露营文化大面积推广,但早在2021年9月,山姆会员店就在店内上架了整套露营装备。当各大卖场开始跟进补充露营相关产品时,山姆会员店又推出了滑雪装备、美式家庭娱乐设备等新品类。

- **场景爆破。**比如“餐吧中日式鲍鱼烧鸟卷、安格斯双层牛堡常现上架即罄现象;深圳/宁波/北京会员排队“打卡”烤鸡,这些都逐步晋升为城市生活新标配。

- 拥抱新媒体。如年销1亿盒瑞士卷:锁定家庭下午茶场景,以“动物奶油+现制口感”卖点,策划“办公室分享装”“野餐便携盒”等小红书KOL推广,据说2023年相关笔记超10万篇。如嘉兴门店开业:推出“一日体验卡”低门槛引流,通过服务体验转化年费会员,形成“种草-试吃-下单-复购”的增长飞轮。

2024年数据显示:92%卓越会员续费,30%普通会员升级卓越卡,圈层归属的商业价值肉眼可见。

也因此,山姆在中国市场突破原定边界**:从“中产家庭采购站”进阶为“新世代生活策源地”,从家庭刚需场景拓展至Z世代、独居青年、小镇白领及新锐家庭的生活全场景。**

七、盒马的迷失VS山姆的启发

在给出山姆的“启发”前,我们先聊聊盒马的新零售迷航。

1、盒马新零售的迷失。

当我们审视内部并反思过去几年的情况时,我们发现自己落后了,因为我们忘记了自己真正的客户是谁。对于使用我们的应用程序购物的用户,我们没有给他们最好的体验。

——阿里总裁蔡崇信反思

曾几何时,盒马作为新零售首倡者和代表,凭借“无人收银、悬挂链”等新技术,开创“生鲜超市+餐饮”混业模式,结合“线下店+线上APP”与30分钟即时配送体系,重塑实体零售想象空间,品牌猿亦撰文喝彩。

▲ 2016年云栖大会马云首提“新零售”

然而,盒马在创立三年后开启关店潮,从创新引领者滑落为战略跟随者:2019年起试水多业态,开发充满模仿痕迹的瑞士卷、榴莲蛋糕等单品,甚至2025年战略调整为“1店+N仓”(即1家鲜生店+多个前置仓),与京东七鲜早期战略高度趋同。

究其根源,源于新零售失焦与与零售本质背离。

盒马创始CEO早期采访揭示症结:“**盒马的未来是超级APP与平台,线下最大价值在于提供低成本持续流量,实现全场景流量闭环。”**在此逻辑下,盒马的商业模式演变为——无止境开设多业态实体店,覆盖多元场景获取客群,继而将线下流量转化为线上复购,通过循环扩张达成增长目标。

遗憾的是,不断探索和追逐“新”,却遗失了“零售”本质。

什么是零售的本质?

- 沃尔玛创始人山姆·沃尔顿曾说:实体店开出来本身就自带流量,所以剩下的工作就是要专心把产品选好做好,把顾客服务好。

- 日本711创始人铃木敏文说:“价值”是用户购买的永恒主题,而每个时代的“价值”因为人群需求和消费行为的变化而不同,追求「绝对价值」本质就是永不停息的追求变化。

- 开市客联合创始人Jim Sinegal说:最好不要忘记这一点——他们到我们这里购物是因为我们的产品物美价廉。

- 亚马逊的贝佐斯说:世界上有两种公司,一种是尽可能地说服客户支付一个高的利润;另一种是拼命把价格降到最低,把利润都让给消费者的公司。

▲ 依次为山姆·沃尔顿、铃木敏文、Jim Sinega和贝佐斯

文安德同样秉持这样的理念:“我每天问买手同一个问题:‘怎样让山姆拥有更多与众不同的商品?’”要做到这一点**,就要求山姆的采购知道山姆在服务什么顾客;并学会像会员一样思考,才能买到他们真正需要的商品。**

反观盒马的“新零售”,既想当线下品质标杆,又欲成线上全国平台,既要取悦中产,又要俯冲下沉市场。其战略底色实为披着零售外衣的流量游戏**——实体店沦为战略试错沙盘,用户价值创新始终缺位。**

好在盒马试错为行业揭示了模仿山姆的三大陷阱:

陷阱1:会员费迷局——误把门槛当特权

在中国市场,会员续费山姆,买的不是“会员权益”,而是“特权感”。这个特权不是折扣和配送,而是独一无二的体验(别处买不到的商品)和一种生活态度(对自己好点)。更关键的差异是,山姆将会费作为经营资本,通过价格下探与产品升级回馈顾客。

**而盒马将的会员费止步于权益兑换:**免费配送、折扣获得、免费领菜…,再加上店内频繁的“要办卡吗”的推销,最终消解了会员制的稀缺性,形成付费版大众服务的认知错位。

陷阱2:“精选”幻觉——低估“理念”的护城河。

很多人误以为山姆“精选”模式的壁垒在于全球供应链能力,实则大谬不然。

无论是山姆,还是开市客和胖东来,其真正壁垒是根植于文安德的理念体系 :持续“为会员提供高品质产品”的理念,自我进化的能力建设(细节把控、专业提升、协同创新),以及共生共赢的伙伴关系。

陷阱3:战略拼盘——独缺价值统一场。

表面看,跟随战略看似捷径,成功者却寥寥——根源在于企业基因与资源禀赋差异。

盒马“缝合怪”战略:山姆大包装+大润发创意内容+奥乐齐低价+胖东来高质,看似博采众长,实则因缺乏独特的价值主张与统一的经营哲学,导致局部优势难抵系统劣势。

品牌猿认为,盒马的核心能力或许在其**“生鲜基因”**——若能深耕“小频快”采购,精准匹配中国家庭每周多次采买习惯,结合数字化和社区团购、即时配送等优势,将“生鲜”定位和“鲜美生活”做到极致,或可开辟专属自己的价值能力。

这恰好印证了营销教父菲利普·科特勒在90岁时提出的数字化生存法则:“在正确时间,以正确形式,向正需要的人,交付正确价格的正确商品。”

2、山姆会员店的5个启发。

通过追问“为什么续费”,揭示山姆在传统零售退潮时代逆势生长的底层逻辑——「精选」的极致化实践:

- 为“付费会员”精选产品和品质

- 精选“别处买不到”的体验

- 精选源源不断“惊喜”

- 精选愿意共同成长伙伴

- 精选“更好”的生活态度

当企业真正内化这套**「精选」逻辑**,线上线下融合、即时配送、种草裂变等技术手段自然成为战术配套,90%的续费率不过是自然生长的商业果实。

需特别警示:山姆在中国积累首个百万付费会员耗时21年——任何急功近利的幻想都该摒弃。

最后,品牌猿将其可复制的战略内核,凝练为五大启示:

启发1:领导人和领导力决定战略定力。

▲ 图片为山姆前CEO文安德

学习和模仿任何模式前,必须找到理念契合的领导者。

- 前CEO文安德几乎每天出现在山姆门店中,走走停停和员工或会员交流说话间,把歪斜的购物车排列整齐,自然而然的动作,是数十年深耕一线的职业本能。据传门店每张海报的字体选择、色彩饱和度都需经其亲自审定。

- 创始人山姆·沃尔顿将「现场主义」刻入企业DNA:频繁地、大量地巡店是管理层必修课;沃尔玛全球CEO董明伦(Doug McMillon)甚至穿着一双特意定制的鞋,“既能出席一些商务的场合,又能在店里走上几万步”。

- 这样的行为也同样出现在于东来、铃木敏文、增田宗昭、安田隆夫身上。

由此可见,缺乏浸透零售基因的领导力,战略定力便成空中楼阁,模仿必将昙花一现。

文化比战略更重要,因为文化本身就是战略。

启发2:理念践行的极致化。

多数企业的经营哲学沦为墙饰]标语,而山姆”为菁英生活提供高品质商品”的承诺,字字皆化为行动准则。

**核心要义:**找到或选择与企业基因共鸣的理念(如胖东来「幸福经营论」),并贯彻到毛细血管。

启发3:找好基本盘,优先服务好特定人群。

切忌妄图煮沸整片海洋。山姆的智慧在于通过付费门槛精准锁定目标人群,而非无差别覆盖。

**关键洞察:**应基于人群的梦想、信念与渴望选择用户,而非依赖人口统计学标签。简言之,用心理特征替代传统用户画像。

启发4:会员费的本质是价值契约。

收费目标绝非单纯盈利,而是建立持续兑现承诺的信用体系,盈利自会随之而来。

多数效仿者紧盯会员费收益,却忽视山姆和开市客为兑现“物超所值”承诺的底层努力:包括趋势预判能力、用户视角的全维度考量(品类、品相、口味、价格、包装),以及场景化需求满足体系。

启发5:信任是复利核弹。

重申信任体系构建:涵盖消费者、员工、供应商、社会四重维度。

信任非可随时调整的价格标签,而是完整价值链条浇筑的结晶。山姆的中国式扩张和现象级的胖东来共同印证:零售终极竞争是信任体系的重构竞赛。

唯有领悟至此,研习 方算初窥门径!

是时候从流量这个旋转木马上下来了,因为这个木马虽然跑得越来越快,却哪儿都去不了。

是时候停止欺骗和打扰了。

是时候停止做电视广告和电梯广告假装你很受欢迎了。

是时候停止为普通人制造普通产品,还安想不只可以改变一件商品的价格了。

是时候停止乞求人们成为你的客户了,是时候停止为你的工作收费而感到不好意思了。

是时候停止寻求捷径,开始走一条长远的、可行奏效的道路了

祝你好运,世界和平!

相关阅读:《新零售2025:“穷鬼天堂”奥乐齐:如何把「低价」做成信任?》

参考文章:

《布局近30年,山姆在中国进入狂飙阶段》

《沃尔玛中国CEO:山姆火爆的三大关键因素》

《山姆首席运营官:山姆 “黏住”百万会员的秘密》

《山姆们,到底有什么好逛的?》

《一年供货山姆15亿+,斩获亿滋大额投资,这家公司什么来头?》

《山姆麻薯供应商年收38亿 网红烘焙背后的红与黑》

《山姆会员店是如何做好差异化商品开发的?以一块瑞士卷为例》

《山姆会员店的“买手”逻辑》

《带山姆会员店年营收1000亿的操盘手退休了》

【未完待续:下文新零售之#Costco#】

本文由人人都是产品经理作者【品牌猿】,微信公众号:【品牌猿创】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于cc0协议