一文搞懂总账原理:从账户、会计分录、凭证、会计恒等式到四大核心原理

在企业的财务体系中,总账扮演着至关重要的角色,它不仅是记录企业经济活动的“百科全书”,更是企业管理决策的重要依据。然而,总账原理往往因其复杂性而令人望而却步。本文将用通俗易懂的语言,带你深入探索总账的世界,从账户、会计分录、凭证到会计恒等式,再到四大核心原理,一步步揭开总账的神秘面纱,帮助你快速掌握总账的精髓,无论是财务新手还是希望加深理解的专业人士,都能从中受益。

在企业的财务世界里,总账就像是一本厚重的百科全书,记录着企业所有的经济活动和交易。它不仅反映了企业的财务状况,还是企业管理决策的重要依据。然而,对于许多人来说,总账原理可能显得有些神秘和复杂。今天,我们就来一起揭开总账的神秘面纱,用最通俗的语言,带你一探究竟。

01 总账:商业世界的记账本

1.总账是什么?

想象一下,你开了一家奶茶店:

- 每天卖奶茶的现金收入记在“现金日记账”

- 欠供应商的椰果钱记在“应付账款”

- 老王赊账的100杯奶茶记在“应收账款”

总账就是把这些零散的账本整合成一本“超级百科全书”。它按会计要素(资产、负债、所有者权益等)分类汇总,相当于企业的财务中枢神经系统。更像是一位全能的管家,把企业所有的经济活动都记录得清清楚楚。无论是现金的收入与支出,还是银行存款的增减变动,亦或是各种应收账款和应付账款的来龙去脉,总账都会一一记录在案。想象一下,如果企业是一棵大树,那么总账就是这棵树的树干,它支撑着整棵树的生长,记录着每一片叶子的脉络。

2.总账的作用

总账不仅能让企业主和财务人员清楚地了解企业资产、负债和所有者权益的情况,还能帮助企业做出正确的经营决策。比如,通过总账可以分析企业的盈利能力、偿债能力和运营效率等关键指标,从而及时调整经营策略,实现企业的可持续发展。此外,总账还是企业税务申报和审计的重要依据。在税务部门来查账时,总账就是最好的“护身符”,它能清楚地显示出企业的每一笔收入和支出,确保企业的合规性,让税务部门无话可说。

趣味案例:奶茶店的“三头六臂”:

- 资产:冰柜(固定资产)、珍珠存货(流动资产)、微信余额(货币资金)

- 负债:预收的100张会员卡(预收账款)、拖欠供应商的椰果钱(应付账款)

- 所有者权益:你投入的50万本金(实收资本)

关键洞察:总账不是简单的记账工具,而是能回答“钱从哪来、去哪了、还剩多少”的商业智慧库。

3. 用”财务摩斯密码”解锁”总账”–几个总账核心暗语

3.1 账户

账户设置为了全面反映企业的经济活动,总账中设置了各种各样的账户,如现金账户、银行存款账户、应收账款账户、应付账款账户、固定资产账户等。每个账户都有其特定的用途和记账规则。这些账户就像是一个个抽屉,把企业的每一笔交易都分类放好,方便后续查找和分析。

3.2 会计分录

每一笔交易都需要编制会计分录,也就是确定这笔交易应该计入哪些账户,以及借方和贷方的金额是多少。会计分录是总账的基础,每一笔分录都直接影响到总账的准确性和完整性。编制会计分录就像是在给每笔交易“贴标签”,告诉总账这笔交易到底属于哪个类别。而会计分录由凭证承载。

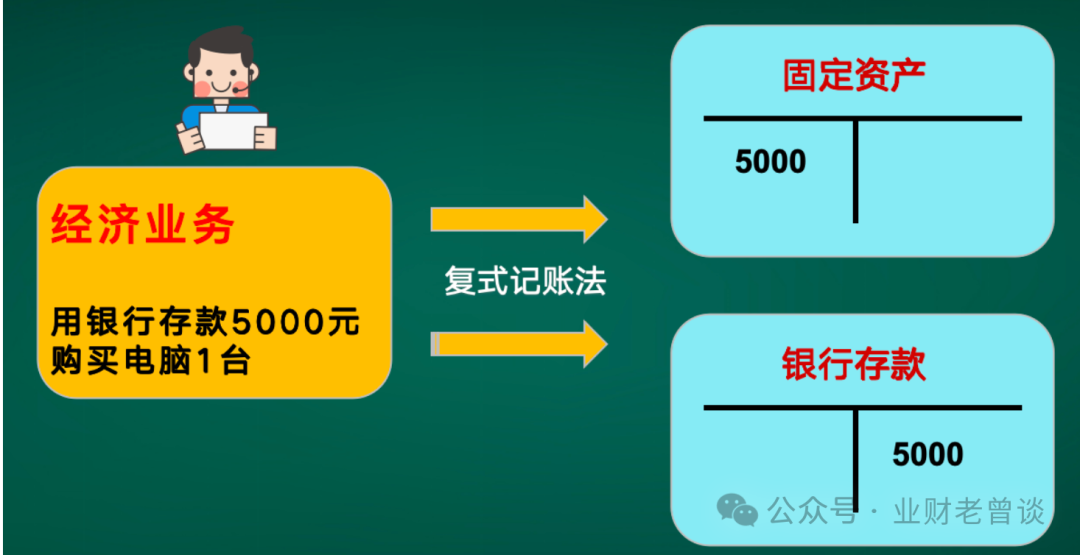

3.3 凭证:财务世界的“快递单”

每笔经济业务都需要一张凭证,就像外卖订单必须有小票:

借款500万:借银行存款(资产↑),贷短期借款(负债↑)

借:银行存款 500万

贷:短期借款-东海银行 500万

买咖啡机:借固定资产(资产↑),贷银行存款(资产↓)

借:固定资产

贷:银行存款

反常识真相:会计凭证的借贷方必须平衡,就像跷跷板两边重量相等——这是复式记账法的精髓。

3.4 过账与结账

过账就是把会计分录中的信息录入到总账中,更新各个账户的余额。结账则是在一定时期结束后,对总账进行汇总和结算,编制财务报表。过账和结账就像是给总账“做体检”,确保它的健康和准确。

4. 账簿:从碎片到全景的拼图艺术

总账系统通过三类账簿构建商业全貌:

4.1 明细账:记录每笔交易细节(如老王2025年2月赊账记录)

4.2 总分类账:按科目汇总数据(应收账款总额500万)

4.3 辅助账:管理特殊维度(按区域或客户统计应收账款)

总账是对经济业务的总体概括,而明细账则是对总账中各个账户的详细记录。明细账就像总账的“放大镜”,可以清楚地看到每一笔交易的详细情况。总账与明细账的关系就像是一棵大树和它的叶子,总账是树干,明细账是叶子,它们相互依存,共同构成了企业的财务体系。

02 总账“江湖规矩”——四大核心原理

5. 总账的“灵魂”——复式记账法

总账的核心原理就是复式记账法。简单来说,就是每一笔交易都要至少在两个账户中进行记录,一个账户记借方,另一个账户记贷方,确保会计等式(资产=负债+所有者权益)始终保持平衡。这就好比你买了本书,你的钱少了(资产减少),但你的书多了(资产增加),一减一增,总资产还是那么多。

复式记账法在实务应用中有借贷记账法、增减记账法、收付记账法等三种。我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。

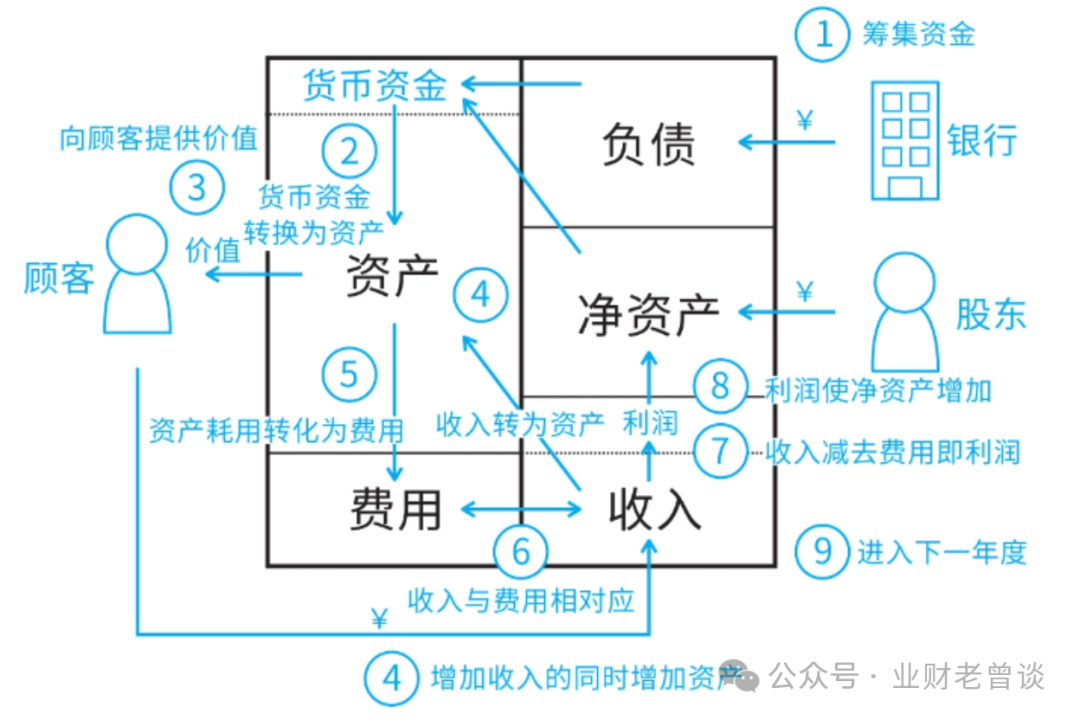

6. 会计恒等式:商业世界的能量守恒

资产 = 负债 + 所有者权益

就像奶茶店的冰柜(资产)要么是借钱买的(负债),要么是自己投资的(权益)

打破平衡?那一定是有人偷喝了珍珠奶茶!

这一等式反映了企业在某一特定时点资产、负债和所有者权益三者之间的平衡关系,因此,该等式被称为财务状况等式、基本会计等式或静态会计等式,它是复式记账法的理论基础,也是编制《资产负债表》的依据,示例如下:

7. 权责发生制 vs 收付实现制

权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

根据权责发生制,凡是当期已经实现的收入和已经发生或者应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

收付实现制,是指以现金的实际收付为标志来确定本期收入和费用的会计核算基础。

在我国,政府会计由预算会计和财务会计构成。其中,预算会计采用收付实现制,财务会计采用权责发生制。

权责发生制:卖出奶茶即确认收入,哪怕客户还没付款(应收账款↑)

收付实现制:只有收到现金才算数(适合个体户)

8. 会计四大假设:会计王国的基石

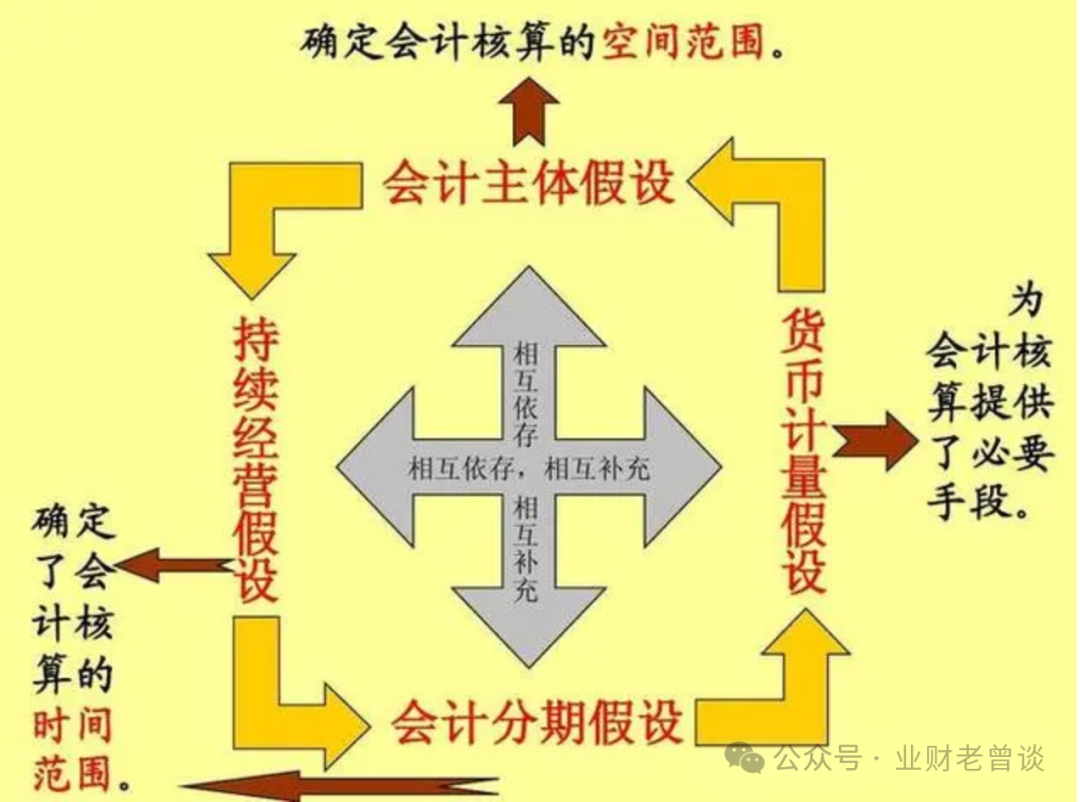

在进行会计工作之前,必须先了解它的基石–会计基本假设,它是会计工作的基本原则与核算基础。所谓会计假设是对会计核算时间和空间范围以及所采用的主要计量单位等所作的合理假定,是企业会计确认、计量、记录和报告的前提,包括会计主体、持续经营、会计分期和货币计量。

9. 会计主体:老板的分身术

会计主体,是指会计工作服务的特定对象,是企业会计确认、计量、记录和报告的空间范围。会计核算应当集中反映某一特定企业的经济活动,并将其与其他经济实体区别开来。

这个概念就像是会计界的“我的地盘我做主”原则。我们形象点语言可以这样理解:

独立王国(会计主体):想象一下,每个会计主体都是一个小小的王国,每个王国都有自己的金币、城堡和臣民(资产、负债和所有者权益)。会计主体假设就是说,每个王国的财务记录要独立于其他王国,不能把别人的金币算进自己的金库里。

自成一派:每个会计主体都有自己的一套账本,记录着自己的收入和支出。这就像是每个家庭都有自己的食谱,你不会把邻居家做的菜算进自己家的菜谱里。

10. 持续经营

持续经营,是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

11. 会计分期:时间管理大师的必修课

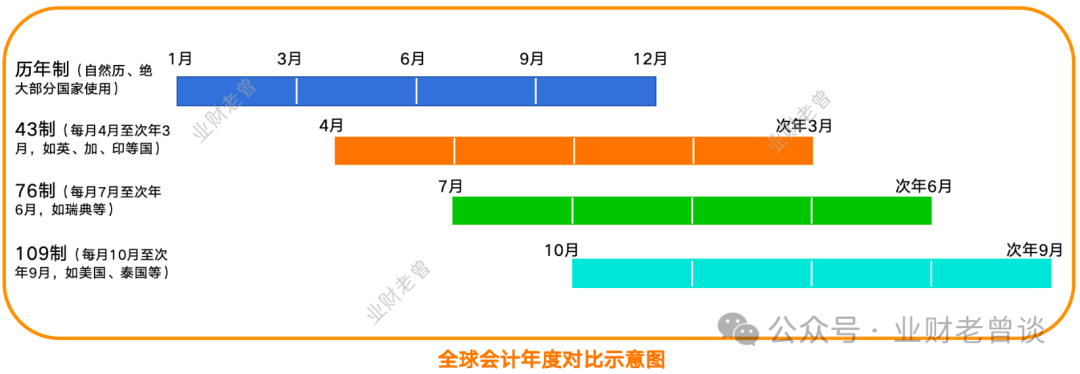

会计分期,是指将一个企业持续经营的生产经营活动划分为一个连续的、长短相同的期间。会计分期的目的,是据以分期结算盈亏、编报财务报告,从而及时向财务报告使用者提供有关企业财务状况、经营成果和现金流量的信息。

会计期间通常分为会计年度和中期。中期,是指短于一个完整的会计年度的报告期间,如月度、季度、半年度等。

每月关账就像给企业做“月度体检”

通过“期末调汇”“计提折旧”等操作,让报表反映真实经营状况

12. 货币计量

货币计量,是指会计主体在会计确认、计量、记录和报告时主要以货币作为计量单位,来反映会计主体的生产经营活动过程及其结果。

03 总账实操指南——从菜鸟到高手的通关秘籍

13. 初始化设置:搭建财务宇宙的基石

13.1 科目体系设计:科目包括科目名称、科目编码、科目层级,如果复杂点还涉及到(国际化)多语言;

- 资产类:1001库存现金、1122应收账款

- 负债类:2202应付账款、2501长期借款

- 权益类:4001实收资本、4103本年利润…

避坑指南:科目层级建议不超过4级,否则查询时像在迷宫里找出口。

13.2 期初余额录入:

固定资产需填写原值、累计折旧、净值三栏

应收账款要关联客户辅助核算(否则对账时哭都来不及)

14. 日常操作:财务人的“日常打怪”

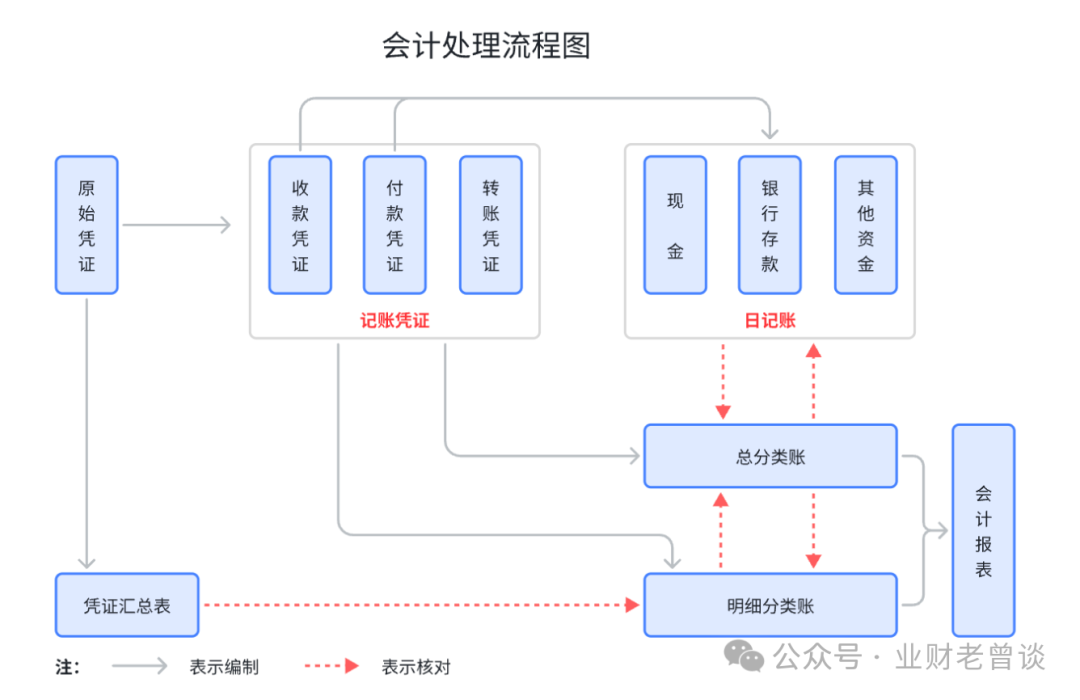

会计处理流程:主要包括核对原始凭单、录入及审核凭证、过账结账、开票报税、编制报表等

14.1 凭证录入:

- 快捷键F7调取科目代码(会计界的摩斯密码)

- 辅助核算字段是隐藏BOSS(部门、项目、客商一个不能少)

14.2 审核与过账:

- 出纳签字:确认资金流向(防止会计和销售串通做假账)

- 主管审核:最后一道防火墙(建议启用“制单与审核分离”设置)

黑科技:模式凭证功能可把高频业务(如工资发放)存为模板,效率提升300%。

15. 期末结账:财务人的“期末大考”

15.1 自动转账:

- 计提摊销:如固定资产折旧计提、利息计提,无形资产摊销等,属于月度例行事项。

- 结转损益:首先是成本结转,其次将所有收入、费用科目清零,转入本年利润。

15.2 试算平衡:

- 资产合计 ≠ 负债+权益?立即启动“会计侦探模式”

- 常见错误:辅助核算漏填、凭证借贷不平、科目使用错误

04 总账的产品设计

16. 总账设计思想

总账系统是ERP的“财务中枢”,承担以下核心职能:

- 财务核算:将所有业务动作通过凭证会计分录的形式转化成财务能听得懂的会计语言。

- 数据汇总:将分散的业务数据(如应收、应付、固定资产)按科目分类汇总。

- 财务控制:通过科目体系、凭证规则、审批流等机制,确保财务数据的准确性与合规性。

- 决策支持:生成财务报表(如资产负债表、利润表),为管理层提供经营洞察。

16.1 设计原则:

- 一致性:确保总账与子模块(如应收、应付)数据一致。

- 可追溯性:支持从报表→总账→明细账→原始凭证的穿透查询。

- 灵活性:支持多会计准则(如IFRS、CAS)、多币种、多组织架构

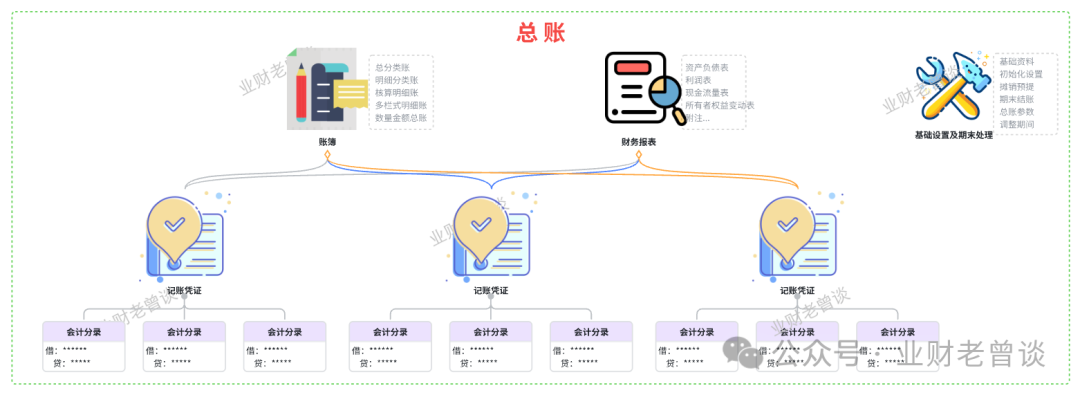

16.2 结构设计

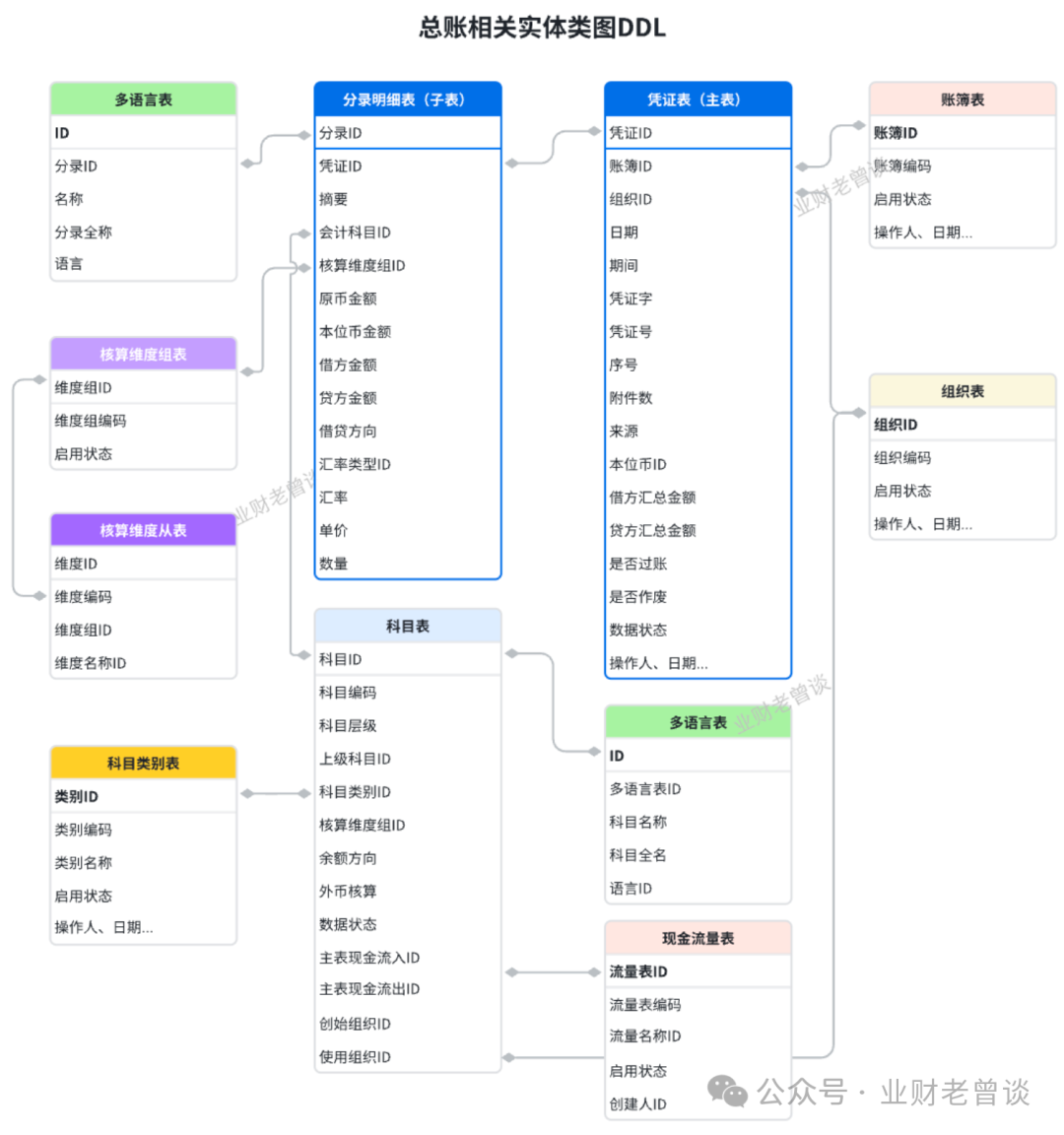

总账的灵魂是会计分录,由凭证承载,再经各种账、表以输出、展现,他们的关系如下图:

以最核心的凭证为例,包括凭证头(主体)、凭证明细,属一对多的关系,凭证头有账簿、组织、凭证日期、凭证号、会计期间、借方汇总额、贷方汇总额等字段,而凭证明细承载了会计分录,有分录ID、会计科目、核算维度组、原币金额、本位币金额、借方金额、贷方金额、借贷方向、汇率等字段,具体的设计类图如下:

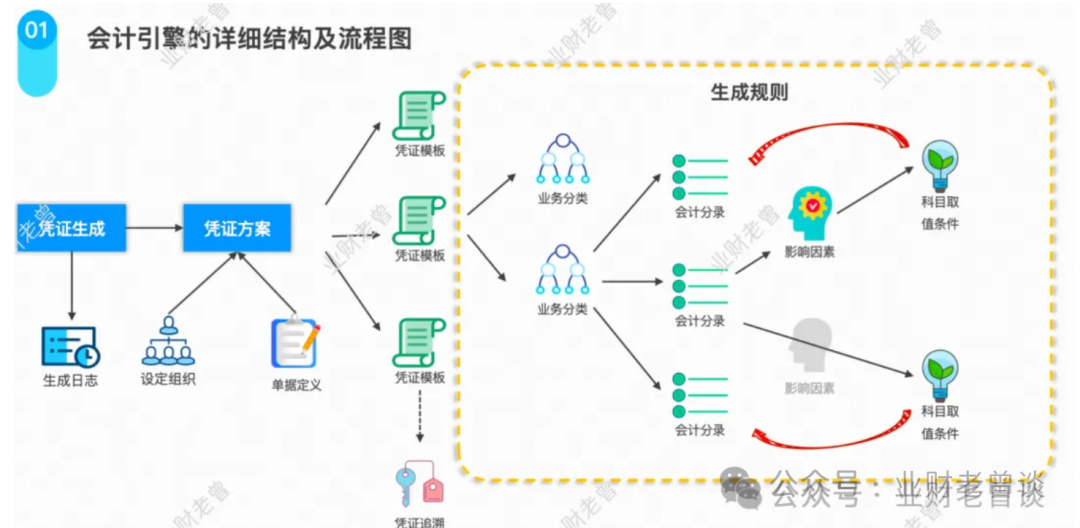

17. 会计引擎:业财一体化的抓手

总账并不是孤立存在的,它与企业的业务活动紧密相连。每一笔业务活动都会产生相应的财务数据,这些数据最终都会反映在总账上。比如,企业销售了一批商品,这笔交易就会产生销售收入、应收账款等财务数据,这些数据都会记录在总账上。同样,企业采购了一批原材料,这笔交易就会产生采购成本、应付账款等财务数据,这些数据也会记录在总账上。

那么如何实现财务与业务的紧密连接呢?这就得请出业财一体化的好帮手:会计引擎。会计引擎能实现不同单据(凭证)的转换、流程的打通,如从订单,下推(转换)出库申请单、再下推(转换)销售出库单,再生成(转换)成总账凭证,这些转换规则可以灵活配置,具体可见:拆解会计引擎(核心部分)

05 展望未来——从“记账员”到“战略参谋”

展望未来,总账有着更加广阔的发展前景和梦想。智能化的总账将更加“聪明”、充满智慧,能够自动识别和处理各种财务数据,提供更加精准和及时的财务分析报告。全面化智能总账将更加全面地反映企业的财务状况和经营成果,不仅包括传统的财务数据,还将涵盖企业的人力资源、供应链、客户关系等非财务数据。同时,随着全球化的加速发展,未来的总账将更加国际化,能够适应不同国家和地区的财务法规和会计准则,为企业提供更加全面和准确的财务管理支持。

18. 技术赋能:AI如何重塑总账

18.1 智能凭证生成:

- 扫描采购合同 → 自动生成应付凭证

- 分析销售数据 → 预提坏账准备

18.2 实时风险预警:

- 应收账款账龄超90天?自动触发催收流程

- 固定资产闲置率过高?推送资产盘活建议

18.3 Deepseek赋能财务:

财务数字人自动稽核费用率,通过推理找出舞弊的蛛丝马迹;

如马斯克领导的DOGE部一样智能审计账务,将风险隐患消灭于萌芽期。

19. 业财融合:总账的“破圈”之路

19.1 场景化报表:

- 给CEO看:现金流预测仪表盘

- 给运营看:单店损益热力图

19.2 数据中台战略:

- 打通ERP、CRM、SRM系统数据

- 实现“业务发生即入账”的终极目标

预言时刻:未来的总账系统将是企业数字化的“中央处理器”,直接驱动战略决策

06 结语:总账不是终点,而是商业认知的起点

当你再看到资产负债表时,请记住:

- 每一行数字都是商业博弈的痕迹;

- 每一个科目都藏着降本增效的密码;

- 每一次对账都在守护商业世界的信任基石;

正如巴菲特所说:“会计是商业的语言”,而总账系统,就是让我们听懂这门语言的“同声传译器”。现在,是时候用这份认知,去解锁更宏大的商业图景了!

作者:业财老曾,公众号:业财老曾谈,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。