美国财长贝森特新官上任“三把火”,烧向了哪里?|大事件必读

全球市场资讯

1. 报道称,Nvidia首席执行官黄仁勋证实,台积电先进封装需求正在转变

2. 研究公司显示,iPhone将在2024年失去中国市场第一的位置,苹果销量暴跌

3. 花旗:特朗普关税“雷声大、雨点小”,建议投资者“暂时忽略”关税新闻

4. 无视“死亡螺旋”风险,海外基金狂买美债7.3万亿美元

5. 摩根士丹利收涨逾4%,2024年净利润134亿美元,同比增近五成

6. 台积电Q4净利同比大增57%,2025年资本支出指引超预期

7. 微软将Copilot加入Office App,Microsoft 365或将涨价

8. 特斯拉正在减产其电动皮卡Cybertruck,并将工人转移至Model Y的生产线上。

大类资产表现

1. 美股三大指数齐跌;科技股普跌,苹果跌超4%

2. 周四债券市场波动,收益率尾盘走低。10 年期债券收益率下跌5个基点至4.61%

3. 加沙停火消息传出后,欧洲航运股下跌;巴克莱维持负面评级

4. 比特币小幅上涨,彭博社称特朗普计划通过行政命令将加密货币列为国家优先事项。

美国新任财长贝森特:支持美联储独立、美元强势和取消美债上限

市场仍然密切注特朗普政府的政策前景。据路透社消息,北京时间1月16日晚,美国新任财政部长候选人斯科特·贝森特在美国参议院财政委员会参加听证会,传递出以下观点:

1. 迫切需要延长特朗普2017年的个人减税政策,如果让这些政策在今年年底到期,将引发4万亿美元的增税,从而可能摧毁美国经济。

2. 必须确保美元仍然是世界储备货币,拒绝了美联储推出央行数字货币的想法。

3. 坚决支持美联储货币政策独立性,并补充称特朗普仍会表达他的观点。

4. 不希望国债出现债务违约。当必须放弃联邦债务上限时,将与国会合作实现这一目标。

5. 拜登对俄罗斯石油的制裁力度仍然太弱,支持加大针对俄罗斯石油巨头的制裁力度。

经济数据层面来看,过去一周,美国首次申请失业救济人数增幅超过预期。12月总体零售额环比增长0.4%,低于市场预期的 +0.6%。核心零售额也环比增长 0.4%,低于市场预期的 +0.5%。费城联储制造业指标一月份有所改善。

尽管12月份的潜在通胀有所放缓,但总体消费者价格指数却创下了9个月来的最大涨幅。目前,劳动力市场的弹性正通过稳定的工资增长推动支出。家庭资产负债表状况也良好,不过低收入消费者的处境仍旧艰难。

对此,美国劳工部表示,尽管上周初请失业金的人数超过预期,但仍处于与健康的劳动力市场相符的水平。初请失业金人数在年初往往波动较大,持续显示的低裁员率将为就业市场和整体经济提供支撑。美联储理事沃勒表示,如果通胀数据“配合”,美联储可能会比预期更早、更快地降息;沃勒称,他不认为可以排除3月降息的可能性。

大行观点

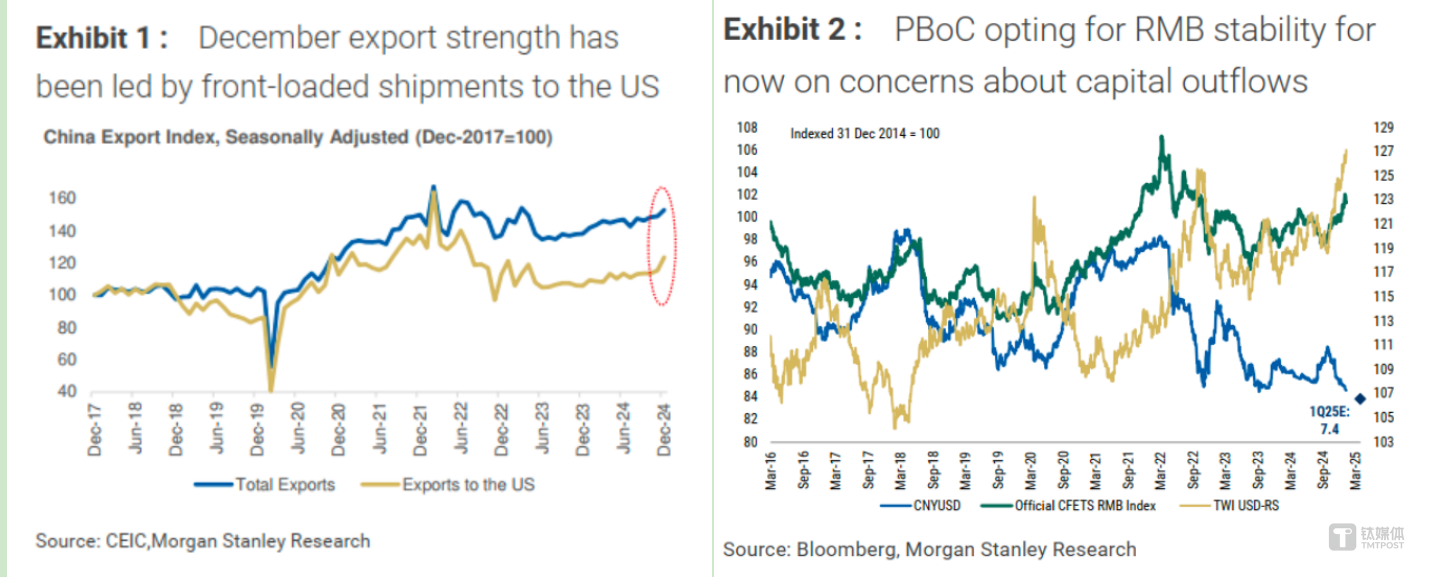

大摩:中国市场出口贸易前置改善,人民币暂时表现稳定

12月中国出口增长超预期:在美国关税风险迫近的背景下,对美出口提前发货推动出口同比增长10.7%(高于市场预期的7.5%)。同时,进口同比增长1%(11月为-3.9%,市场预期为-1%),主要受政策驱动的大宗商品需求及高科技产品提前进口推动。中国人民银行(PBoC)为维持人民币汇率稳定,在一定程度上牺牲了货币宽松空间。自11月中旬以来,人民币兑一篮子货币升值了1.8%。

前瞻:如果关税实施,该暂时的政策权衡可能改变。预计人民币将小幅贬值,年底美元兑人民币(USDCNY)可能达到7.60。出口前置效应可能从第二季度起减弱。

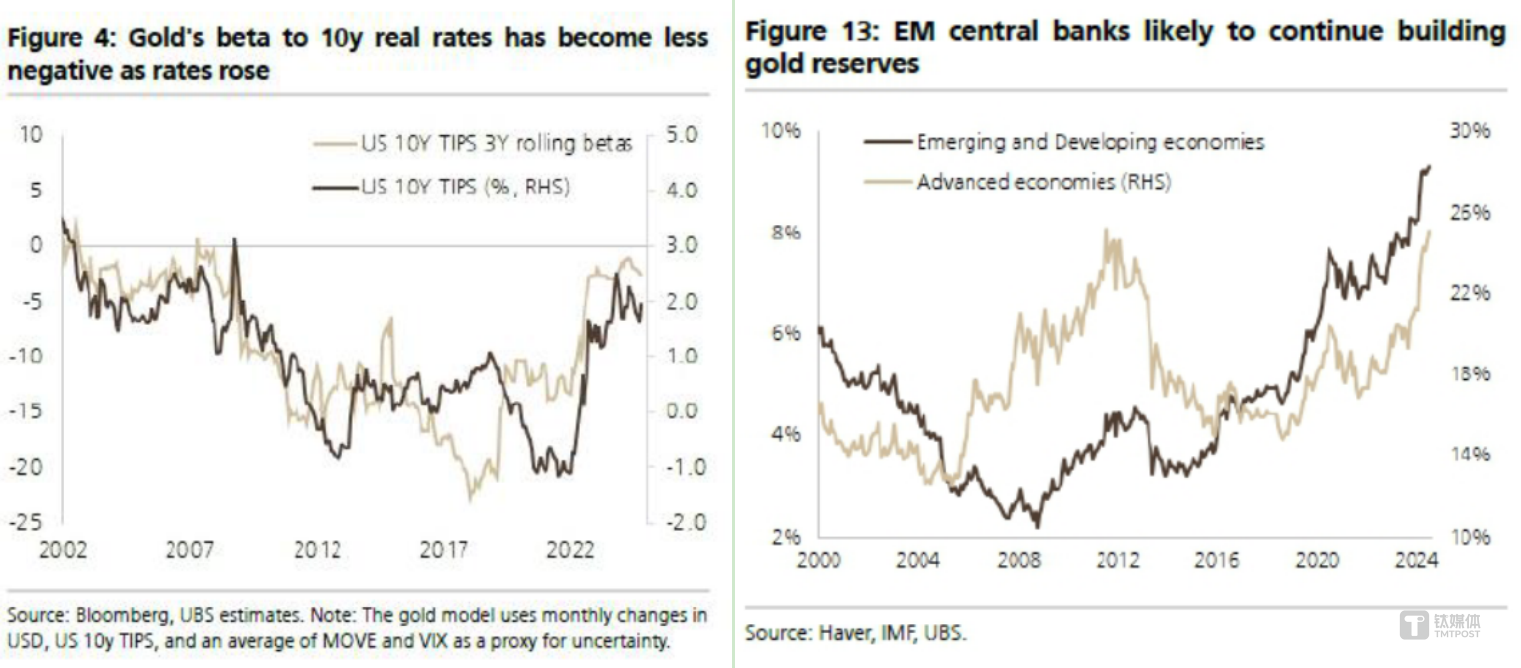

瑞银UBS:黄金上升趋势延续,但仍然存在美联储鹰派政策风险

黄金的宏观驱动因素一直在变化:黄金价格与10年期实际利率之间的负相关性在减弱,即利率上升对黄金价格的负面影响在变小。同时,央行是支撑黄金价格的关键因素,新兴市场的央行持续买入和稳健的实物需求意味着结构性支撑,使黄金的交易区间维持在历史高位。

宏观层面的不确定性上升及持续的地缘政治风险,可能继续推动投资者增加黄金配置。预计2026年黄金的平均价格将达到2850上行趋势仍有延续的空间。

主要风险:美联储鹰派转向,由“美国例外主义”引发的美元走强将成为阻力。在以往美联储加息周期中,黄金在首次加息后2-3个季度的中位跌幅约为9%。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App